Rädslan för en förestående lågkonjunktur verkar vara överdriven. Med rekordlåg arbetslöshet har sannolikheten för högre räntor och långsiktig inflation ökat markant. Detta är inte negativt för börserna, eftersom hög ekonomisk aktivitet är att föredra framför låga räntor.

Börsutvecklingen i februari

Utvecklingen på börserna i februari har präglats av makrosiffror som lett till en ränteuppgång. Inflationen verkar inte ha avtagit nämnvärt och den ekonomiska aktiviteten är fortsatt hög. Marknaden är inte längre lika rädd för en lågkonjunktur, men fortfarande rädd för högre räntor. I Europa fortsatte uppgången på de flesta börser i februari, trots en liten ränteuppgång. På andra sidan Atlanten har börserna fallit på grund av ränteuppgången. Marknaden håller på att förlika sig med att räntetoppen kanske inte har nåtts riktigt än.

Hur går det egentligen med ekonomin?

Under de senaste 12 månaderna har inflation och räntor varit de främsta orsakerna till både upp- och nedgångar på världens börser. Aktiemarknaden befarar att högre räntor leder till en betydande försvagning av ekonomin och därmed en lägre efterfrågan på varor och tjänster. Inflationen är aktiemarknaden inte lika rädd eftersom många företag kan höja sina priser under inflationsperioder. Alla tecken på att räntorna närmar sig en topp har lett till börsuppgångar den senaste tiden. Förväntningarna på marknaden har varit något som liknar en ”drömsituation”. Det finns förväntningar på att inflationen kommer att falla betydligt utan mycket högre räntor. Det råder också bred enighet om att den ekonomiska tillväxten kommer att bli lägre i framtiden. Man hoppas på en ”mjuk” landning (fortsatt positiv tillväxt i ekonomin) och fruktar en ”hård” landning (lågkonjunktur).

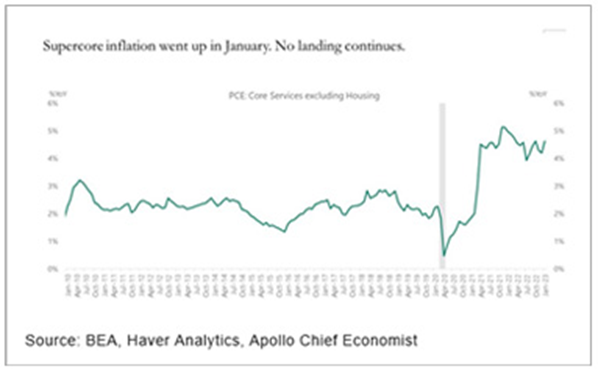

På obligationsmarknaden är de korta räntorna nu betydligt högre än de långa räntorna. Detta är ofta fallet när marknaden förväntar sig en ekonomisk nedgång. Jag tror att marknaden kanske är lite för pessimistisk när det gäller ekonomisk tillväxt, och lite för optimistisk i sina inflationsförväntningar. Som det ser ut nu finns det inget som tyder på någon form av landning i ekonomin inom det närmaste.

Trots att räntorna har stigit avsevärt är aktiviteten i ekonomin mycket hög. Arbetslösheten är rekordlåg både i USA och i Europa. Så länge det är lätt att hitta jobb, och lönerna ökar i takt med inflationen, kommer det att krävas mycket för att efterfrågan ska försvagas. Dessutom är både företag och konsumenter på båda sidor av Atlanten mindre räntekänsliga nu än på länge. I USA har bostadspriserna stigit mycket mer än inflationen, och de flesta amerikaner har långa bolån med fast ränta på sina bostäder. De långa räntorna har inte stigit så mycket. När det dessutom är lätt att hitta jobb och lönerna stiger känner sig människor rika och konsumtionen hålls på en hög nivå. Det innebär att räntehöjningarna för tillfället inte verkar ”fungera”. Inflationen är inte heller längre bara kopplad till högre energi- och livsmedelspriser. Det finns en prispress i hela ekonomin, vilket gör det svårare att få bukt med inflationen. Centralbankerna kommer förmodligen att behöva fortsätta höja räntan längre än vad vi trodde för bara några månader sedan.

Även om marknaden inte gillar högre räntor är det inte nödvändigtvis dåliga nyheter. Sannolikheten för en lågkonjunktur och därmed låg efterfrågan på varor och tjänster är mycket lägre nu. Företagen (åtminstone de som ODIN investerar i) har inte så mycket skulder och kommer att klara sig bra även med högre räntor. Många företag var duktiga på att ta lån med fast ränta när räntorna var som lägst förra året. Därför kan bolagen också vara mindre sårbara för uppgången i korta räntor. Inflationen gör också att bra bolag kan höja sina priser och kanske få lika bra, eller bättre, marginaler framöver. De som sannolikt kommer att kämpa mest med höga räntor är regeringarna i många länder som har historiskt höga skulder till följd av pandemin och har initierat ett antal hjälpåtgärder för att skydda sina ekonomin under de senaste 10 åren. De värsta perioderna på aktiemarknaden är ofta i samband med lågkonjunkturer. Därför är det som har hänt hittills i år positivt. Marknaden kan leva gott med höga räntor så länge den ekonomiska aktiviteten är solid.

Vi kommer att behöva oroa oss för hårda eller mjuka landningar när den tiden kommer, men för närvarande finns det inga tecken på att säkerhetsbältena behöver dras åt.

Alexander Miller

Investeringsdirektör, ODIN

Bild: USA – inflationen har återigen börjat ticka upp