2022 var ett turbulent år för världens börser. En av de sektorer som drabbades särskilt hårt av nedgången var den svenska fastighetssektorn, som ODIN Fastighet är starkt exponerad mot. Som mest var fonden ned över 55 procent i mitten av oktober förra året, efter att ha stigit med nästan 50 procent under 2021. Nu verkar dock stämningen ha vänt. I skrivande stund är ODIN Fastighet upp mer än 40 procent sedan botten.

”Är prissättningen fortfarande attraktiv och kompenserar för de tuffare marknadsutsikterna, eller finns det anledning att tro att comebacken är tillfällig?”

– Fonden har haft en fantastisk start hittills i år, med en uppgång på över 10 procent bara under årets första veckor, men sektorn och fonden handlas fortfarande till attraktiva priser ur ett historiskt perspektiv, säger Nils Hast, ansvarig förvaltare för ODIN Fastighet.

-Det är svårt att säga något om den kortsiktiga utvecklingen framöver när det är ränterörelser och sentiment – det vill säga marknadens psykologi – som verkar styra marknadsrörelserna. Men med en treårshorisont tror jag att ODIN Fastighet blir en bra investering, säger förvaltaren.

Hans råd är dock inte att lägga alla sina pengar i ODIN Fastighet, utan låta fastighetsfonder vara en del av en portfölj.

– Man kan till exempel ha 10-15 procent i ODIN Fastighet och resten i bredare fonder och räntefonder. Data visar att de dagliga fluktuationerna i en portfölj minskar genom att inkludera lite fastigheter. Fluktuationerna är större i fastigheter än i vissa andra branscher, men de går ofta i en annan riktning. Därför investerar till exempel norska Oljefonden delar av sin portfölj i börsnoterade fastigheter, säger Nils Hast.

50 000 kronor hade växt till över en miljon

Investeringar i fastigheter har alltid varit populära, men alla kan inte investera stora summor i fastighetsprojekt. För många har ODIN Fastighet varit ett bra alternativ för att kunna ta del av den nordiska fastighetsmarknaden. Alla investeringar sker i börsbolag som äger olika typer av fastigheter som bostäder, kontor och lager. De flesta bolagen är noterade på Stockholmsbörsen som hade ett mycket utmanande år förra året.

Den norska ekonomen Hallgeir Kvadsheim konstaterade i januari i år att han blir förbryllad om den svenska fastighetssektorn går ner mycket mer, och att ODIN Fastighet kan vara en möjlighet om man klarar hög risk.

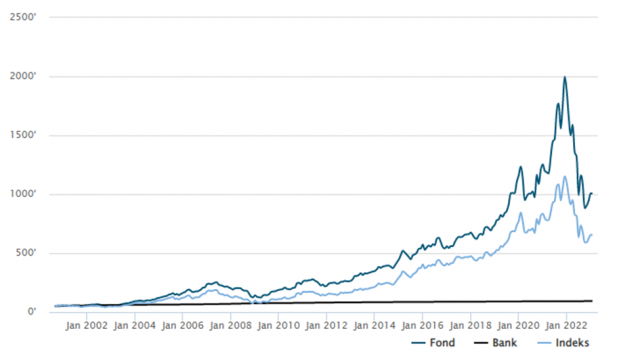

Avkastningen kan variera kraftigt, även om den har varit bra på lång sikt. Om du hade satt in 50 000 sek i ODIN Fastighet när fonden lanserades och låtit fonden vara till idag hade du varit miljonär. Avkastningen från när fonden startade den 14 augusti 2000 till den sista januari 2023 var över 2 100 procent. Det är ungefär tio gånger så mycket som du skulle ha haft om du satt in samma belopp på banken under samma period, och 38 procent mer än du skulle ha fått om du investerat samma belopp i fondens jämförelseindex.

Å andra sidan kan de negativa fluktuationerna vara mycket stora.

Känslig för räntehöjningar

Den främsta orsaken till det kraftiga fallet i ODIN Fastighet förra året var räntehöjningarna. Från att ha hållit räntorna på extremt låga nivåer de senaste tio åren har centralbankerna höjt styrräntorna kraftigt för att bekämpa hög inflation.

– Fastigheter är en sektor med mycket skulder och känslig för ränterörelser. När räntorna stiger försämras företagens vinster och aktiekurserna faller. Men psykologin på marknaden har också varit väldigt negativ, och då är det ofta så att marknaden faller för mycket, förklarar Nils Hast.

Han tror att fondens kraftiga prisuppgång de senaste månaderna främst beror på att räntehöjningarna börjar löpa ut.

– Det bidrar till mindre osäkerhet än vad det var i höstas. Det andra positiva är att det har kommit in en del nya pengar i sektorn. Fastighetsbolaget Castellum, en av våra största innehav i ODIN Fastighet, fick en ny majoritetsägare i form av miljardären Roger Akelius. När någon som Akelius, som har gjort många smarta saker tidigare, går in i sektorn med mycket pengar tror många att det här sannolikt är en bra investering och att prissättningen är attraktiv. Samtidigt har ett ledande pensionsbolag i Sverige investerat nya pengar i Balder, ett av våra andra stora innehav, och en del utländska nya pengar har kommit in i Catena som vi också har i vår portfölj, säger Nils Hast.

Många har fast ränta

Förvaltaren säger att de viktigaste drivkrafterna för fastighetssektorn framöver är att räntorna stabiliseras och att obligationsmarknaden kommer i gång, så att bolagen kan finansiera sig själva. Fastighetsbolagen använder sig huvudsakligen av tre finansieringskällor: bankmarknaden, den svenska obligationsmarknaden och den europeiska obligationsmarknaden. Av dessa är det för närvarande bara bankmarknaden som fungerar tillfredsställande, enligt Nils Hast.

– De flesta av våra bolag har dock varit duktiga på att hantera sin ränte- och kreditexponering genom att binda både räntor och löptider. Det innebär att den kraftiga ökningen av finansieringskostnaderna kommer att arbeta sig in i företagens resultaträkningar över tid. För våra innehav är det vägda genomsnittet för fast ränta 2,5 år, vilket innebär att det tar 2,5 år innan nuvarande finansieringsvillkor har påverkat hela låneportföljen. En tredjedel av våra företag har en fast ränta på 3 år eller mer, säger Hast.

Å andra sidan, medan räntekostnaderna stiger, ger fastigheter inflationsskydd, eftersom de flesta kommersiella fastighetsleasingavtal indexeras av konsumentprisindex (KPI). Inget företag har en 100-procentig KPI-justering, men de flesta kommersiella företag har en mycket hög andel.

– Typiska fastighetsbolag är förutsägbara, stabila och har ett bra resultat. Intäkterna är hyresintäkter, och de går inte ner så länge det inte sker någon ökning av arbetslösheten, och vi har ännu inte sett tecken på detta. Tvärtom justeras hyresintäkterna inom alla segment utom bostäder uppåt med konsumentprisindex. Nu i januari är intäkterna i våra bolag upp till 10 procent högre än i december, och få andra sektorer har denna dynamik. Risken ligger i att företagen måste betala mer i ränta. Så länge ekonomin inte går in i en allvarlig lågkonjunktur kan vi anta att företag fortfarande kommer att behöva kontorslokaler och lager, och människor behöver fortfarande en plats att bo. Om det blir en allvarlig djup lågkonjunktur, vilket inte är vårt huvudscenario, blir det mer utmanande. Men då kommer också räntorna att sänkas, vilket blir en lättnad, förklarar Nils Hast.

Bomben small i fjol

Vissa investerare på den norska marknaden uppgav i media i januari att de befarar en tickande bomb i kommersiella fastigheter, i form av stora nedrevideringar av fastighetsvärdena i några av fastighetsbolagen i Sverige. Nils Hast tror att bomben small förra året, då priserna föll kraftigt.

De ovan nämnda investerarna sägs själva ha blankat svenska fastighetsaktier. Det handlar om att låna aktier, sälja dem till dagens kurs och sedan köpa tillbaka dem innan de måste återlämnas – vilket innebär att de kommer att tjäna på ett eventuellt kursfall och förlora på en kursuppgång.

– Bolagen gör värderingar av sina fastigheter varje kvartal. Värderingarna har inte rört sig så mycket, trots de högre finansieringskostnaderna, så de är nog lite för höga. Men börsen anser att de ligger 30 procent för högt. Jag tror att det är mindre än hälften av det, säger Hast.

Han påpekar att man – baserat på börskurserna för flera av de största bolagen i portföljen – idag får en nästan lika stor rabatt (jämfört med värderingen) som man fick under finanskrisen 2008, även om han tycker att nuläget och utsikterna är mycket bättre än under finanskrisen.