Ligger det ytterligare en uppgång i korten? Det här är vad ODIN Fonders förvaltare tror om vägen framåt.

2022 var ett turbulent år för världens börser. En av de börser som drabbades hårdast var Stockholmsbörsen, som ODIN Sverige är exponerat mot. Förra året var det svagaste året sedan finanskrisen 2008 mätt i avkastning på både fonden och dess jämförelseindex. Som mest var ODIN Sverige ned runt 40 procent, efter att ha stigit med 40 procent under 2021, men i oktober förra året vände humöret. I skrivande stund (23 feb 2023) är fonden upp över 25 procent på bara några månader.

Samtidigt är både inflationen och styrräntan hög i Sverige och svensk ekonomi spås krympa något i år.

Frågan är om prissättningen av ODIN Sverige är attraktiv och kompenserar för de tuffare marknadsutsikterna, eller finns det anledning att tro att comebacken är tillfällig?

– Fonden har gått upp mycket sedan botten i oktober 2022, men är fortfarande betydligt billigare än den var i slutet av 2021. Samtidigt ligger resultatet för fondens portföljbolag generellt på en högre nivå nu än i slutet av 2021. Bolagen är alltså rikare och större nu än i slutet av 2021, men de är billigare. Nu får man högre kvalitet till ett lägre pris än vad man fick för över ett år sedan, säger Hans Christian Bratterud, förvaltare av ODIN Sverige.

Jonathan Schönbäck, ansvarig förvaltare för ODIN Sverige, håller med.

– I de flesta andra sammanhang kommer nog de flesta att tycka att det är ganska attraktivt att få högre kvalitet till ett lägre pris. Det är svårt att säga något om den kortsiktiga utvecklingen framöver när inflation och räntor verkar styra marknadsrörelserna, men med en femårshorisont tror jag att ODIN Sverige blir en bra investering nu, säger Schönbäck.

Långsiktighet slår marknadstiming varje gång

ODIN Sverige är en så kallad all cap-fond som investerar i både små, mellanstora och stora bolag. De flesta av ODIN Sveriges portföljbolag är välkända och huvudsakligen noterade på Stockholmsbörsen. Bland fondens 34 portföljbolag finns läkemedelsjätten AstraZeneca, byggmaterialkedjan Byggmax, Sveriges största nätmäklare Avanza, Thule Group som bland annat tillverkar skidboxar och cykelställ, Fenix Outdoor som bland annat står bakom varumärket Fjällräven, samt hygien- och hälsobolaget Essity som tillverkar blöjor (Libero och Tena), bindor (Libresse och Saba) och pappershanddukar (Lotus, Edet och Tork). Den goda produktutvecklingen i det exportorienterade svenska näringslivet har skapat många internationellt ledande företag, som historiskt sett har haft en bra avkastning.

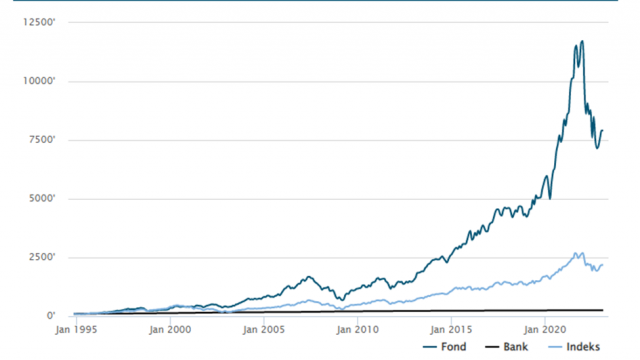

Under 2021 blev ODIN Sverige den andra fonden i Europa att överträffa 10 000 procent i totalavkastning sedan fondens start. Fonden föll kraftigt förra året, liksom många andra fonder, men den har ändå haft en fin avkastning sedan start. Om du hade satt in 100 000 kronor i ODIN Sverige den 31 oktober 1994 – och sen låtit dem stå orörda på fondkontot genom alla kriser och upp- och nedgångar – hade du haft 7,5 miljoner kronor den 31 januari 2023. Det är mer än 3,5 gånger så mycket som du hade haft om du investerat lika mycket i fondens jämförelseindex under motsvarande period, och runt 30 gånger så mycket som om du hade haft samma belopp på banken.

Å andra sidan kan de negativa fluktuationerna vara stora, som de var under 2022.

Resultatet ökade med nästan 30 procent

Den främsta orsaken till den svaga utvecklingen på aktiemarknaderna i fjol var hög inflation och en kraftig ränteuppgång. Från att ha hållit räntorna på extremt låga nivåer under många år har centralbankerna höjt styrräntorna kraftigt för att bekämpa hög inflation.

Att ODIN Sverige föll mer än den svenska börsen generellt beror på att fonden har en stor andel småbolag enligt Schönbäck.

– Det finns många förklaringar till varför småbolag som grupp gick sämre än börsen som helhet förra året, men vi tror att det finns två viktiga orsaker – sämre likviditet på marknaden och en något högre värdering. Det är normalt att mindre likvida aktier drabbas hårdare i en svag marknad. Aktiekurserna blir helt enkelt mycket känsligare för utflöden, säger Schönbäck.

Svenska småbolag har de senaste åren värderats högre än börsen som helhet, vilket han menar också gjorde avtryck förra året.

-Vi anser att den högre värderingen har varit rimlig med tanke på den högre genomsnittliga vinsttillväxten i fonden och småbolagen. Men när räntorna stiger ökar avkastningskravet, och då är marknaden inte längre villig att betala lika mycket för framtida vinster, och då drabbas bolag som är högre värderade hårdare än lägre värderade bolag, förklarar Schönbäck.

Även om 2022 var ett dåligt år för fonden aktiekursmässigt så var det resultatmässigt ett mycket bra år för fondens portföljbolag.

-Förra året var fonden ned över 30 procent, men bolagens genomsnittliga intjäning ökade med nästan 30 procent. Aktiekursen är bara priset på en aktie. Det viktiga är företagets grundläggande värde och hur det utvecklas över tid. Så länge vi har bolag som skapar fundamentalt värde kommer aktiekurserna att följa efter på lång sikt, säger Bratterud.

Nu ska agnarna separeras från vetet

Börsen bygger på förväntningar om framtiden och vänder oftast långt innan konjunkturen. Det som händer på börserna idag är ofta den bästa gissningen på hur företagens ekonomi och resultat kommer att se ut flera månader framåt.

Förvaltarna tror att fondens kraftiga kursuppgång de senaste månaderna främst beror på marknadens tro på att vi snart kommer att se slutet på räntehöjningar, även om inflationen fortfarande är skyhög.

– Vi ser också vissa tendenser till att marknaden nu har mer fokus på att skilja på bolag man tror kommer att klara sig och bolag som inte kommer att klara sig lika bra i sämre tider. Självklart kommer alla bolag att drabbas i dåliga tider, men de bästa bolagen kommer att gynnas av den tuffare situationen och ta större marknadsandelar. Det är precis som i sportens värld – det är i de brantaste backarna som man verkligen kan skilja på de starkaste idrottarna. Vi tror att vi har ett topplag som är fullspäckat med många av de bästa idrottarna i världen. De flesta av dem har en väldigt lång historik och har upplevt tuffa tider många gånger. Flera av dem verkar nästan se fram emot att visa omvärlden hur starka de är, nu när agnarna verkligen ska skiljas från vetet, säger Hans Christian Bratterud.

Förvaltarna tror inte att portföljbolagen kommer att ha lika hög vinsttillväxt 2023 som 2022, men menar att det är inprisat att de går mot tuffare tider.

– Vi kan inte förvänta oss att bolagen ska öka vinsten med runt 30 procent varje år, men över tid är det inte orealistiskt att förvänta sig att företagens vinster kommer att öka med i genomsnitt 10-15 procent per år. Och aktiekurserna kommer över tid att spegla det underliggande värdeskapandet i bolagen, säger Bratterud.

Se ODINs förvaltarkvart för fjärde kvartalet 2022 här (inspelat 24 februari 2023)