På kort sikt är aktiemarknaden ett lotteri där aktier stiger och faller beroende på olika orosmoment. Förståsigpåare och ”kommentatorer” försöker förklara kurssvängningarna och i allt kaos kan aktiemarknaden verka slumpartad. Det kan därför vara lätt att glömma bort att aktiemarknaden på lång sikt upprätthåller en viktig funktion. Aktiemarknaden sållar ut de starka affärsmodellerna från de svaga. På längre sikt går värdeskapande och aktiekurserna hand i hand.

Vad är värdeskapande?

”Värdeskapande” låter lite luddigt. Men i ekonomiska sammanhang är ”värdeskapande” faktiskt ett mycket konkret begrepp.

Två förutsättningar måste vara uppfyllda för att skapa bolagsvärden. För det första måste bolaget ha kapacitet att växa. Utan tillväxt – inget värdeskapande. För det andra måste bolaget skapa resultat som överträffar ägarnas krav. Utan lönsamhet högre än kraven – inget värdeskapande.

Det är enkelt att jämföra med privatekonomin. Det lönar sig att låna till 4 procents ränta om du kan placera pengarna på ett sparkonto med 5 procents ränta. Om du lånar till 4 procents ränta och sätter in pengarna på ett sparkonto med 3 procents ränta är det en dålig affär.

Värdeskapande och kursutveckling

All aktieanalys bör försöka ta reda på i vilken grad bolaget genererar värden eller kommer att generera värden i framtiden. På en aktiemarknad där kortsiktiga nyheter får all uppmärksamhet är det lätt att glömma bort vad som driver aktiekurserna på lång sikt. På lång sikt stiger och faller aktier baserat på bolagens värdeskapande. Ökade värden leder till stigande aktiekurs och minskade värden leder till en fallande aktiekurs.

Nedan illustreras två bolag. Det ena skapar värden på lång sikt, det andra förstör värden på lång sikt. Ur flerårsperspektiv följer aktiekursen värdeskapandet, men periodvis på kvartals- och årsbasis kan värdeskapande och kursutveckling ibland gå skilda vägar.

Utifrån detta kan man se att de goda värdeskaparna till vänster kan köpas för dyrt. Det höga värdeskapandet kan redan vara väl inräknat i aktiekursen. Samtidigt kan man lätt förledas att köpa de svagare affärsmodellerna till höger ”billigt” bara för att sedan bittert erfara att aktiekursen bara minskar och minskar…

Praktiskt exempel

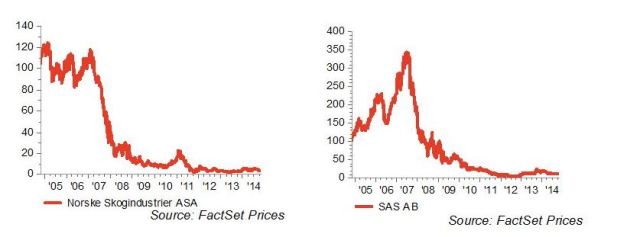

Nedan visas exempel på två bolag som har förstört mycket av sina värden de senaste 10 åren. Den gemensamma nämnaren för både Norske Skog och SAS har varit svaga marknadspositioner i kombination med höga kostnader som har medfört svag kapitalavkastning under många år. Stora skulder har inte heller gjort saken bättre. Den svaga kursutvecklingen reflekterar förstörelsen äv värden i bolagen. Kapitalavkastningen för de båda bolagen är lika röd som kursutvecklingen har varit under de senaste 10 åren. Därför är SAS och Norske Skog ”billiga” med sina 0,6 respektive 0,3 gånger bokförda värden. Bolagen är svaga och förstör sina värden. Därför ska aktierna vara lågt prissatta i förhållande till bokförda värden. Affärsmodellerna är svaga och därför bör du vara försiktig med att investera i sådana bolag.

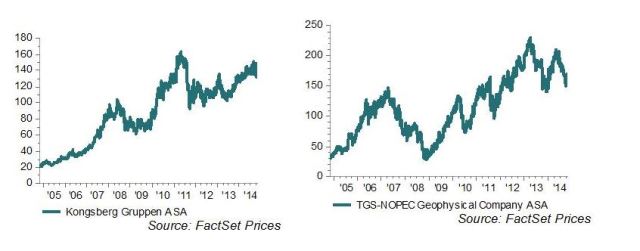

I skalans andra ände har vi två värdeskapare med goda utsikter till fortsatt starkt värdeskapande. Kongsberg Gruppen och TGS Nopec har under de senaste 10 åren skapat stora värden för sina aktieägare genom sina starke affärsmodeller, unika marknadspositioner och påföljande höga kapitalavkastning. God tillväxt i kapitalbasen kombinerat med en kapitalavkastning på över 20 har medfört mycket stark aktiekursutveckling för bolagen. Aktierna är ”dyra” jämfört med de bokförda värdena med 2,4 respektive 2,0 gånger de bokförda värdena, men det är en naturlig konsekvens av det värdeskapande de levererar. Vi anser att vallgravarna runt dessa två bolag fortfarande är starka, och de ingår därför i flera av våra fonder.

Pris och värde

Naturligtvis har ”timing” viss betydelse för ditt slutresultat som investerare. Om du köpte Kongsberg Gruppen för 160 kronor 2011 har du, 3 år senare, fortfarande inte fått igen pengarna. Men det goda värdeskapandet i bolaget gör att du allt eftersom får god avkastning även om du köpte vid en ogynnsam tidpunkt. Att slutmarknaderna är svaga för Kongsberg Gruppen och TGS Nopec innebär möjligheter för sådana starka bolag. För investerarna innebär det att man i dag har möjlighet att köpa aktierna till ett pris som är lägre än det verkliga värdet. Vi tror på fortsatt värdeskapande från båda bolagen.

Investera i solida affärsmodeller

Det viktigaste för en långsiktig investerare är att satsa på bra affärsmodeller som är hållbara och som kan producera hög kapitalavkastning och tillväxt på kapitalbasen över tid. Om du köper bra bolag med starka affärsmodeller kommer värdeskapandet från dessa bolag säkerställa en god aktiekursutveckling för dig på längre sikt.