”Life is like a box of chocolate; you never know what you gonna get”- Forrest Gump

2023 började bra på finansmarknaderna. Den framtida utvecklingen bestäms till stor del av hur mycket räntorna måste höjas för att få bukt med inflationen och om ekonomin klarar högre räntor utan att hamna i en lågkonjunktur. Dessutom finns det alltid händelser som väldigt få kan förutsäga som rör marknaderna. Vi kommer säkert att uppleva detta 2023 också.

Januari var en stark månad på de flesta börser. Särskilt i USA där de stora it-bolagen lyft börserna rejält hittills i år. Det tekniktunga Nasdaq-indexet steg cirka 10 procent i januari. Börserna stiger främst för att börsen verkar vara mindre nervös inför en lågkonjunktur nu än före jul. Utvecklingen på räntemarknaden berättar en något annorlunda historia. Där har de korta räntorna stigit något, medan längre obligationsräntor har sjunkit. Det innebär att räntemarknaden nu förväntar sig att centralbanken höjer räntan ytterligare, och att ekonomin kommer att försämras avsevärt. De korta räntorna är nu högre än de långa räntorna, vilket ofta är fallet när en nedgång förväntas.

Hur kommer ”chokladen” 2023 att smaka?

Vi går in i ett nytt år med nya förväntningar och utmaningar på marknaden. Det är alltid så att utvecklingen på börserna bestäms av diskrepansen mellan förväntningar och vad som händer. Dessutom dyker det ofta upp överraskningar som ingen såg komma som kan ha stor inverkan på utvecklingen. Som Forrest Gump sa; ”Livet är som en chokladask, man vet aldrig vad man får.” Finansmarknaderna är inte helt annorlunda, och vi blir ständigt förvånade, på gott och ont.

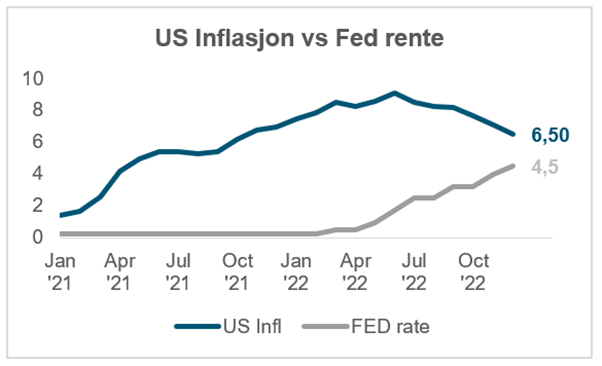

Något som säkert kommer att påverka utvecklingen 2023 är inflation och efterföljande ränteförändringar från centralbanker. Marknaden förväntar sig att inflationen kommer att sjunka avsevärt under de närmaste månaderna. Här finns det utrymme för besvikelse. Särskilt med tanke på att Kina är på väg att öppna landet igen efter över två år mer eller mindre stängt på grund av covid. Vad händer med tillväxt och inflation när en miljard människor återgår till normal ekonomisk aktivitet? Det är tänkbart att inflationen blir ett ihållande problem och att räntesänkningen därför kommer att dröja länge. Samtidigt skulle ett återöppnande av Kina vara bra för den ekonomiska tillväxten.

Tid för överraskningar

Å andra sidan, enligt en undersökning av Bank of America, förväntar sig 87 procent av amerikanska fondförvaltare en lågkonjunktur och 83 procent förväntar sig fallande resultat. Lika många räknar med att räntorna ligger kvar på 3-4 procent. Här finns utrymme för överraskningar. Om det blir lågkonjunktur blir räntorna sannolikt betydligt lägre än 4 procent. Aktiemarknaderna blir då sannolikt också svagare än vad som indikerades i början av året.

Inflation, räntor och lågkonjunktur är så kallade ”kända okända” som blir viktiga att titta på i år. Dessutom finns det alltid så kallade ”okända okända” faktorer. Det här är händelser vi inte är beredda på och som är svåra att förutse. Vi tror att geopolitik fortfarande kan vara en källa till överraskningar för finansmarknaderna under det år vi befinner oss.

Det är väldigt få som tror på en nära förestående fred i Ukraina. Det kan vara en ”svart svan” som kommer att ha stor inverkan på aktiemarknaderna. Kriget går dåligt för Putin och vi kan inte bortse från att han vill stoppa detta innan kostnaderna både ekonomiskt, militärt och politiskt blir ohanterliga. Det kanske inte är så troligt, men det är just definitionen av ”svarta svanar”. Om detta skulle ske skulle börserna säkert stiga med 10-20 procent, och vi skulle se ett motsvarande fall i oljepriset.

En annan inflammerad geopolitisk fråga är situationen kring Taiwan och Kina. Kina har sin ”ett Kina”-politik. USA:s nuvarande politik är att sälja vapen till Taiwan, men den fördömer inte Kinas ”ett Kina”-politik. Man kan tänka sig att USA ändrar sin nuvarande inställning till Taiwan (Taiwan Relations Act från 1978) för att kunna sälja offensiva vapen till Taiwan, och kanske också tillåta stationering av amerikanska trupper där. Detta skulle vara en kraftigt negativ upptrappning av en redan dålig relation mellan USA och Kina. Skulle något sådant hända kommer förmodligen guldpriserna att stiga kraftigt, börserna i väst att falla med 20 procent och Asienbörserna att falla ännu mer.

I vilket fall som helst har vi inlett ett spännande år som säkert kommer att ge oss fler överraskningar av både positiv och negativ karaktär. Det positiva är att marknaden har tagit hänsyn till att mycket negativt kan hända i både ekonomi och politik. Det är en bra utgångspunkt för kanske ”chokladbitarna” i år kommer att smaka bättre än de gjorde 2022. Inledningen på året har ändå varit bra på både aktie- och obligationsmarknaden.