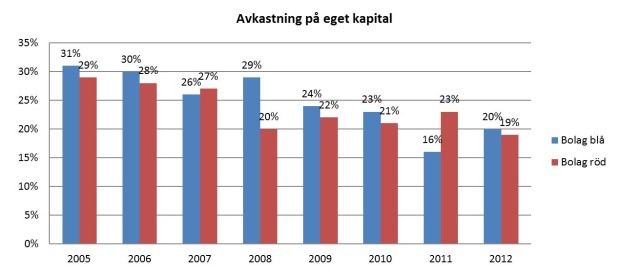

I diagrammet nedan visas avkastningen på egenkapitalet för två bolag under en 8-årsperiod. Vi har kreativt valt att kalla bolagen för ”bolag blå” och ”bolag röd” och försökt att hitta två bolag med relativt likartad profil på egenkapitalavkastningen under perioden. Båda bolagen genererar hög avkastning på egenkapitalet och har en något fallande profil på avkastningen.

Men bakom avkastningssiffrorna döljer sig en hemlighet. De senaste 10 åren har investerarna i de två bolagen avslöjat hemligheten genom att få den ena aktien att stiga med 400 % medan den andra stått stilla. Vi behöver bara se på kursdiagrammen nedan för de två bolagen under perioden så framgår det tydligt att det, i renaste Charles Dickens-stil, måste ha utspelat sig någon sorts drama i kulisserna. Hur kan den här skillnaden i kursutveckling vara möjlig?

Svaret på den gåta som investerarna har löst är skillnaderna i bolagens investeringsmöjligheter. Det röda bolaget har lyckats göra stora investeringar till hög kapitalavkastning och därmed ökat sin topplinje mycket. Det andra bolaget har haft större svårigheter att använda det nya kapitalet för tillväxtmöjligheter.

Det röda bolaget har skapat stora värden under perioden genom att placera alltmer kapital till hög avkastning. Det blå bolaget har tyvärr inte haft samma möjligheter.

Det blå bolaget är ett välskött bolag, vilket märks på den höga egenkapitalavkastningen, men när bolaget inte längre klarar att investera mer kapital till samma höga avkastning kan man inte skapa värden. Inget värdeskapande – ingen positiv kursutveckling.

Sammanfattningsvis

A och O på aktiemarknaden är att investera i bolag som har möjlighet att utnyttja sitt kapital för att generera hög avkastning. Charles Dickens roman slutar i gråt och förskräckelse för några av karaktärerna medan andra fortsätter sina liv i en på många sätt obekymrad tillvaro. På samma sätt gick det också för aktieägarna i historien om de här två bolagen.