Räntorna höjdes rejält och både aktier och obligationer föll under 2022. Optimismen och förväntningarna är betydligt lägre nu än för ett år sedan, vilket är ett bra utgångsläge för ett bättre 2023.

Årets sista månad

var en svag månad på de flesta börser. Oron för en lågkonjunktur 2023 på grund av höga räntor var starkare än ”glädjen” över något lägre inflationssiffror. Ett antal centralbanker (inklusive Norges Bank) höjde sina styrräntor igen i december. I den mån marknaden hade hoppats på några lugnande ord från centralbankerna blev man besviken. Budskapet var att räntorna kommer att höjas tills inflationsmålet är uppnått, kosta vad det kosta vill. Samtidigt revideras framtidsbedömningarna för tillväxten i världsekonomin stadigt nedåt för 2023. Den 20 december förutspådde Världsbanken en långsammare tillväxt i Kina nästa år. Detta är en del av en rad uppskattningar som pekar på en kraftig avmattning i ekonomierna 2023.

2022 – Annus Horribilis

År 2022 kommer att gå till historien som ett av de värsta åren på finansmarknaden någonsin. Inte sedan 1969 har både börsen och obligationsmarknaden (i USA) fallit. Faktum är att detta bara har hänt tre gånger under de senaste 100 åren (1931,1969 och 2022). Medan 2021 var ett år präglat av (överdriven?) optimism, har 2022 varit det motsatta. Riskaptiten på marknaderna har minskat avsevärt. Det är inte helt obefogat att riskaptiten har sjunkit. Många av årets händelser är negativa för de långsiktiga utsikterna på marknaderna. Både kriget och den höga inflationen kommer förmodligen att ”plåga” ekonomin och företagens vinster ett bra tag. Krig är inflationsdrivande. Europas säkerhetspolitik har förändrats under lång tid. Länderna kommer att lägga mer pengar på försvaret och förmodligen öka budgetunderskotten. Dessutom minskar utbudssidan genom förstörelse, bojkotter och logistiska utmaningar. Energi kommer också att bli ett problem framöver med tanke på att rysk energi kan vara borta från den europeiska marknaden för alltid. Det är därför förståeligt att marknaden nu vill få bättre betalt för att ta risker.

Utsikterna för 2023

är mycket mindre optimistiska än för ett år sedan. ”Alla” förväntar sig att ekonomin försvagas och att många företag får svårt att öka vinsten nästa år. Det finns också förväntningar om att inflationen (och tillväxten i ekonomin) blir så låg att centralbankerna återigen måste sänka räntorna under senare halvan av 2023. Dessa är på många sätt det ”kända okända” 2023. Riktningen för aktiemarknaderna 2023 kommer till stor del att avgöras av om företagens ekonomi och resultat kommer att bli mycket bättre eller mycket sämre än väntat. Dessutom finns det också alltid några ”okända okända”. De stora börsrörelserna kommer ofta i samband med händelser som var omöjliga att förutse, de så kallade svarta svanarna.

Man kan spekulera mycket i vad som kan bli de svarta svanarna 2023, men det finns händelser som initialt är mycket osannolika. Men både i fotbolls-VM och i ekonomin dyker det nästan alltid upp stora överraskningar som isolerat var svåra att förutse. Det kommer säkert att hända 2023 också. Du vet att det kommer att bli överraskningar, bara inte var och vad. Vad vi kan säga är att genom ränteuppgången och börsnedgången har marknaden tagit hänsyn till mycket negativt som sannolikt kommer att hända 2023. Ribban har satts betydligt lägre när det gäller ekonomisk tillväxt och vinsttillväxt för företagen. Dessutom förväntar sig de flesta att konsumenterna kommer att ha det mycket tuffare 2023 nu när ”covidreserverna” har förbrukats och inflation och högre räntor kommer att äta upp större delar av människors inkomster.

Räntorna är nu så höga att obligationer för första gången på länge ger en löpande avkastning som är attraktiv, även i förhållande till vad som kan förväntas i andra tillgångsslag. Skulle ekonomin försämras ännu mer än befarat kan obligationer med låg kreditrisk, som ODIN Sustainable Corporate Bonds, ge en mycket trevlig avkastning 2023. Om ekonomin däremot blir bättre än befarat kommer de allra flesta fonder sannolikt att stiga rejält nästa år. En tröst för alla som har mycket aktier är att det är väldigt ovanligt att börserna faller två år i rad. Faktum är att det ofta är så att börserna stiger långt mer än genomsnittet efter ett dåligt år.

Gott nytt år! Vi på ODIN ser fram emot att se vad det nya året kommer att ge.

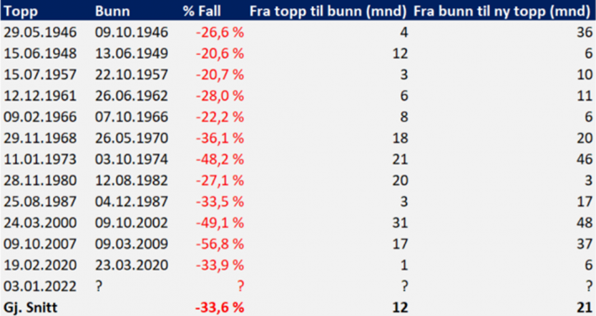

Fall på S&P 500 sedan WW2: