Det nya året har hittills präglats av högre räntor och ökad oro för konflikten i Mellanöstern. Både räntor och oljepriser har stigit, vilket inte är särskilt goda nyheter för ekonomin. Det amerikanska valet och hur centralbankerna kommer att agera är två viktiga ämnen i år. Det är långt ifrån säkert att en andra mandatperiod för Trump kommer att likna hans första. Centralbankerna står också inför en minst lika svår uppgift som förra året. Om de väntar för länge med att sänka räntorna kan vi få den lågkonjunktur vi undvek förra året.

Den första månaden på det nya året har präglats av stigande räntor och än mer nervösa börser. 2024 skulle bli året då alla bekymmer skulle lösas genom lägre räntor. Än så länge verkar det dock inte som att centralbankerna är särskilt sugna på att påbörja räntesänkningarna. Dessutom har det varit flera incidenter som antyder en eskalering av kriget i Mellanöstern. Pakistan och Iran har hotat varandra. Röda havet som är ingången till Suezkanalen, är delvis stängt för sjöfart på grund av regelbundna attacker från Houthi-melisen i Jemen. Amerikanska soldater har också dödats i en drönarattack i slutet av månaden. Som ett resultat av detta steg både oljepriset och fraktpriserna kraftigt i januari, vilket börserna inte har uppskattat. Optimismen är dock fortsatt stor inom vissa sektorer på börserna. Den amerikanska marknaden fortsätter att öka, tack vare de stora IT-bolagen som fortsätter sin framgångsrika resa i år. Nvidia, som steg med 240 procent förra året, har stigit med över 25 procent mer i januari. Företaget har nu ett börsvärde på över 1500 miljarder dollar och en ganska blygsam intjäning i förhållande till det värdet.

Trump II – anledning till oro

I höst är det val i USA. Det är nästan absurt att valet troligtvis står mellan två kandidater med betydande utmaningar. Det finns frågetecken kring president Bidens mentala och fysiska hälsa, medan Trump har allvarliga juridiska problem. Mycket tyder på att Trump kan vinna valet. Den stora frågan är då hur version II av president Trump blir. Förra gången han var president blev i huvudsak mindre dramatisk än vad många hade befarat. Både marknaden och världen kan förmodligen leva med en sådan Donald Trump. Vi kan inte ta för givet att Trump II kommer att vara likadan som Trump I. Vi tror att vi kan få en mycket mer oförutsägbar president den här gången. Parisavtalet kommer säkerligen att förkastas ännu en gång, och det kommer att bli hårdare tag mot invandringen. Hans politiska motståndare står också inför en osäker framtid, eftersom han har hotat att vara ”diktator för en dag”. Ändå är den största risken hur han kan påverka det geopolitiska läget.

Det råder stor osäkerhet kring stödet till Ukraina och Nato. En seger för Trump i höst kommer utan tvekan att vara goda nyheter för Putin. Geopolitiken är kanske den viktigaste riskfaktorn på marknaden för närvarande. Det sista vi behöver är en oberäknelig president som av allt att döma skulle öka den geopolitiska riskpremien på marknaden.

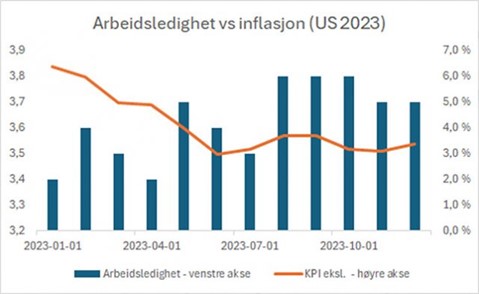

Kan centralbankerna rädda oss även under 2024?

I början av 2023 stod centralbankerna inför en nästan omöjlig uppgift. De skulle försöka styra ekonomin genom ett farvatten av extremt hög inflation och en ekonomi som kunde knäckas när som helst på grund av den kraftiga räntehöjningen. Vid ingången till 2024 kan vi konstatera att trots detta har man kunnat undvika en lågkonjunktur, och inflationen är på väg mot ”normala nivåer”. Detta var nästan en Houdini-liknande operation, och centralbankerna har all anledning att klappa sig själva på axeln efter 2023. Centralbankernas förväntningar har inte minskat i år. Marknaden förväntar sig och nästan kräver kraftiga räntesänkningar. Här finns det stort utrymme för besvikelse.

För varje vecka som går utan att bankerna signalerar räntesänkningar måste marknaden sänka förväntningarna på stora sänkningar. Det är oroväckande att de långa räntorna fortfarande är lägre än de korta. Det är obligationsmarknadens sätt att tala om för oss att konjunkturen blir svag och att de korta räntorna kommer att sjunka betydligt. Risken är om obligationsmarknaden har rätt i detta, men att räntorna inte sänks i tid. Då kan vi få den lågkonjunktur som vi undvek förra året. Centralbankernas arbete är med andra ord inte lättare i år än i fjol. Kanske blir förra årets hjältar årets syndabockar. Det är åtminstone fullt möjligt att göra misstag under de närmaste månaderna.

Om vi får räntesänkningar och ingen recession ökar det också chansen att Biden vinner valet i höst. Centralbanken har därför nyckeln till mycket av osäkerheten i år. Vi tror fortfarande att centralbankerna kommer att sänka räntorna innan det är för sent, och att vi undviker både en recession och en andra mandatperiod med Trump.