Avkastning i teorin

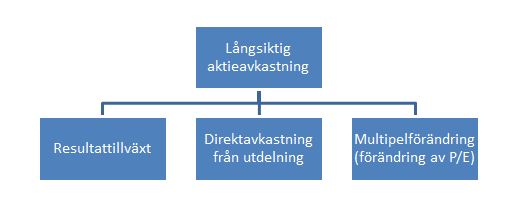

Aktiemarknaden kan på lång sikt tillskrivas tre variabler: resultattillväxt i bolagen, utdelning från bolagen, och prissättningen av aktierna.

Som långsiktig investerare får du en god avkastning om du kan köpa bolagsaktier som både klarar av att öka sina resultat under en lång period och ger en bra direktavkastning i form av utdelning, samt om du köper aktierna till ett vettigt pris i förhållande till resultaten (P/E).

Exemplen nedan förklarar hur det fungerar:

Om du under en tidsperiod på tio år investerar i ett bolag som ökar sina resultat med 6 % om året, med en årlig utdelning på 3 %, och prissättningen av bolaget under samma period ökar från P/E 10x till 15x, blir din årliga avkastning under tioårsperioden 6 % + 3 %+ 4.1 % = 13.1 % *. De 4,1 % är den effekt den ändrade prissättningen har på den årliga avkastningen under tioårsperioden.

Den ändrade prissättningen från P/E 10 till P/E 15 utgör i det här fallet runt 30 % av din totala avkastning. 70 % av avkastningen kommer från de två första av de grundläggande variablerna, d.v.s. resultattillväxt och utdelning. Investerar man med ett tidsperspektiv på tio år är det därför viktigt att både investera i bolag som har grundläggande bra framtidsutsikter och att ha koll på att prissättningen är rimlig.

Om du ökar tidsperioden från tio till femton år, och har samma förutsättningar som ovan, kommer nästan all avkastning bero på de två första variablerna, resultattillväxt och utdelning. Endast 2 % av den totala avkastningen kommer att bero på ändrad prissättning. Ur ett långsiktigt perspektiv är aktiemarknaden alltså rationell och förändring i värdering har ingen större betydelse.

Avkastning i praktiken

De senaste hundra åren har den amerikanska aktiemarknaden, S&P 500, gett en årlig avkastning på 9,6 %. Varifrån kommer denna avkastning?

Resultattillväxten har under perioden varit 5 % om året, utdelningen har varit 4,5 % om året, och avkastningen från förändringar i prissättningen har varit 0,1 % om året. Orsaken till att förändringen i värdering inte är så intressanta på väldigt lång sikt är att kraften från den årliga utdelnings- och resultattillväxten dominerar över förändringarna i prissättningen, som är en engångshändelse under perioden. Slutsatsen är att ur ett långsiktigt perspektiv vinner realiteterna. Ur ett kortsiktigt perspektiv är emellertid avkastningen starkt färgad av förändringar i prissättningen.

Bolagen i ODIN Global har haft en genomsnittlig resultattillväxt på 13 % årligen under de senaste tio åren. Utdelningen ligger på utmärkta 2 %. Vår bedömning är att prissättningen av globala aktier överensstämmer med det historiska genomsnittet. Detta illustreras i diagrammen nedan. Med oförändrad prissättning bör fondavkastningen spegla summan av fondens resultattillväxt och utdelning på lång sikt.

Vi försöker att investera i bolag som kan skydda sina konkurrenspositioner, öka sina resurser över tid, samt ge utdelning. Samtidigt försöker vi att inte betala för mycket för dessa bolag. På lång sikt anser vi att detta ger en god avkastning för våra kunder.

*4;1 % (15/10)^(1/10)-1 = 4.1 % (årlig ökning av multipeln under en tioårsperiod)

Källa: Financial physics: «Understanding the the stock market»