Norden erbjuder många attraktiva investeringsmöjligheter

Den nordiska aktiemarknaden framstår som mer attraktivt värderad än den amerikanska och den europeiska, och erbjuder god diversifiering utan tung exponering mot dollar och en högt värderad tekniksektor, påpekar Nordenförvaltaren. Här är aktierna hon har köpt och sålt – och så ser hon på vägen framåt.

En värdering marginellt över det historiska snittet, ett positivt investeringsklimat med räntesänkningar samt en relativt stark makroekonomi är några av de faktorer som ligger bakom Odins positiva syn på den nordiska aktiemarknaden.

– Det geopolitiska läget är mer osäkert och utmanande än vi har upplevt i modern tid. Mycket kan hända de kommande månaderna och börserna kommer sannolikt att vara volatila. Men sammantaget tror vi att 2026 kan bli ännu ett bra börsår, och att Norden är en bra region att vara investerad i, säger ansvarig förvaltare för Odin Norden, Vigdis Almestad.

Hon framhåller att aktiemarknaden tål mycket brus så länge bolagens intjäning inte påverkas i någon större utsträckning. Trots geopolitisk oro, handelshinder och införandet av tullar som pekade mot ett mer krävande investeringsklimat i fjol – och som skapade perioder av volatilitet – blev 2025 ett bra år för aktiemarknaden.

– Det är omöjligt att förutse marknaden på kort sikt, men på lång sikt finns ett tydligt samband mellan avkastning och bolagens prestationer. Av flera skäl har Norden många välskötta och lönsamma bolag, vilket ger goda förutsättningar för att den positiva avkastningen i regionen ska fortsätta. Samtidigt väntas Europa investera betydande belopp i försvar, infrastruktur och energi, vilket kommer att gynna många europeiska bolag. Sammantaget finns det därför skäl att vara relativt optimistisk kring de nordiska börserna, även om vi alla måste förhålla oss till ett nytt globalt landskap, utvecklar hon.

Norden är en attraktiv region att vara investerad i

Almestad betonar vikten av att vara selektiv i aktieurvalet, men lyfter samtidigt fram Norden som en attraktiv region att investera i. Det beror bland annat på stabila och transparenta ekonomiska ramverk, låg byråkrati, hög teknologisk utveckling, stark innovationskraft, välutbildad arbetskraft, specialisering samt starka långsiktiga ägarstrukturer.

– Norden är som en värld i miniatyr, där länderna har specialiserat sig och blivit ledande inom olika områden. Många bolag i regionen är världsledande och erbjuder god diversifiering. Samtidigt undviker man både dollarrisken och den teknikkoncentration som följer med världsindex, säger förvaltaren.

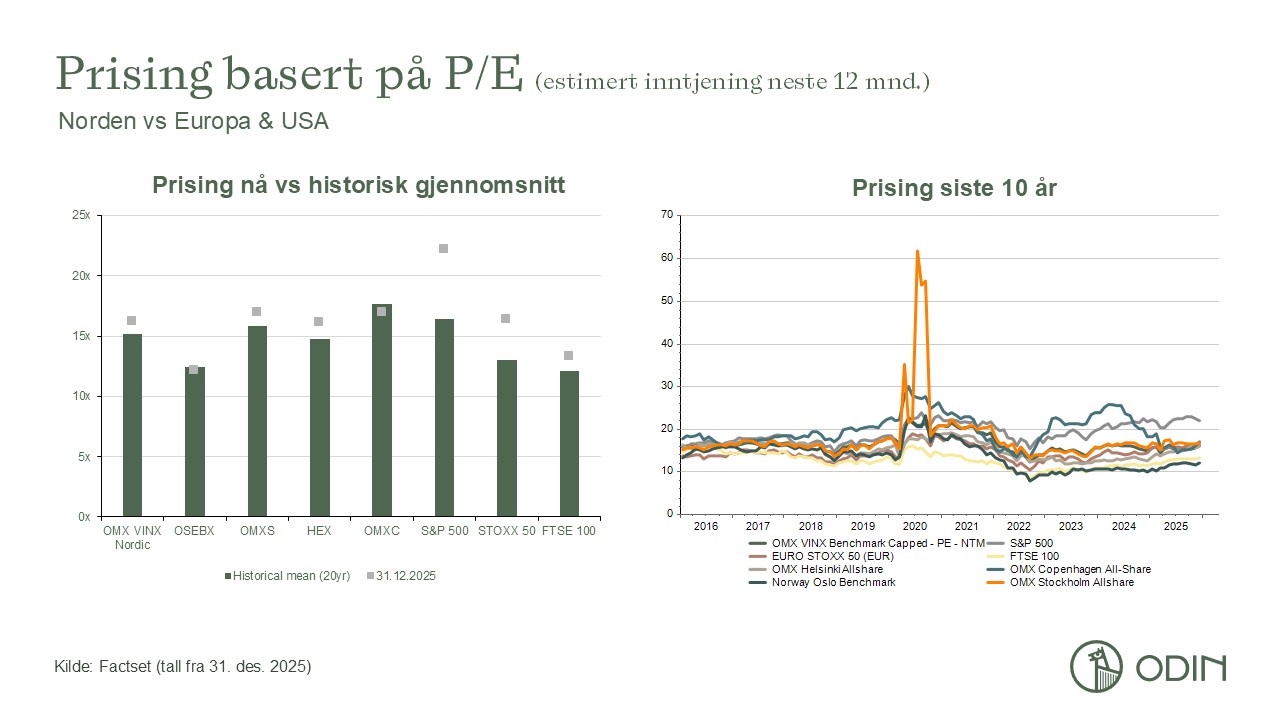

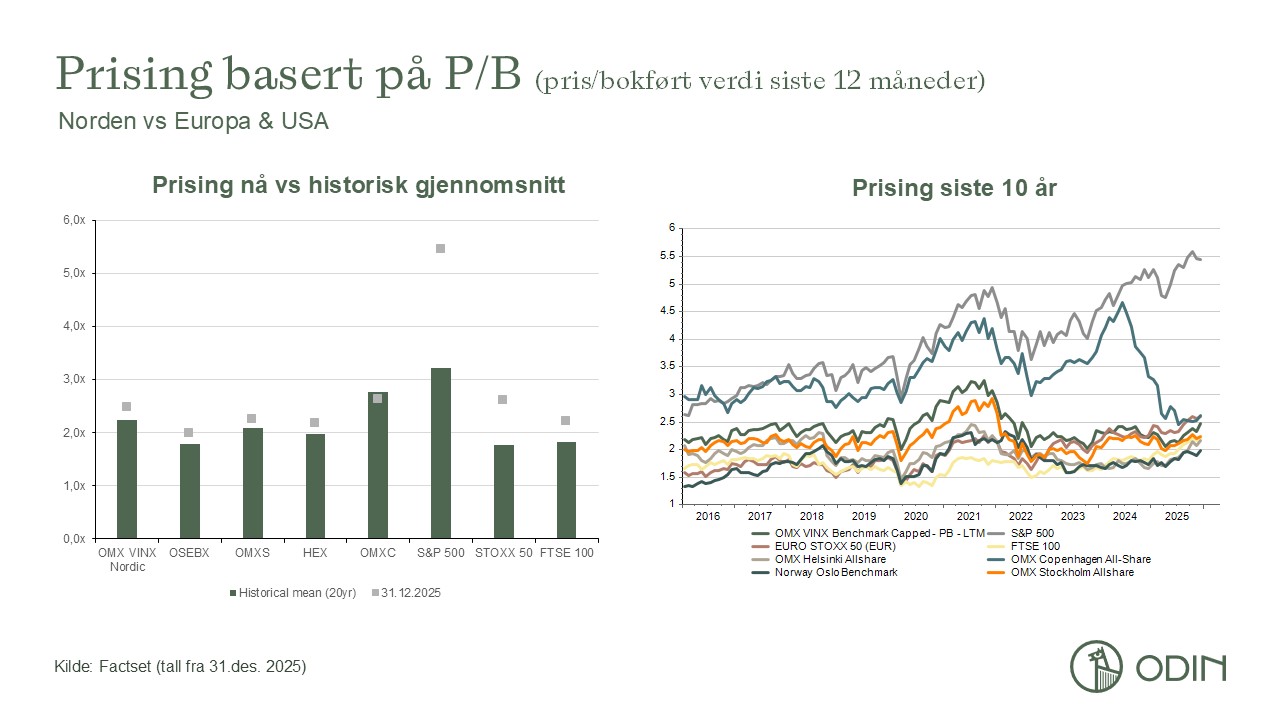

Vidare är de nordiska börserna generellt lägre värderade än det globala aktiemarknaden – särskilt jämfört med USA, men även jämfört med Europa.

– Ser man på värderingarna baserat på pris i förhållande till förväntad intjäning 2026 och bokförda värden, är den nordiska marknaden sammantaget värderad något över sitt historiska snitt. Den europeiska marknaden värderas tydligare över sitt historiska snitt, medan den amerikanska marknaden ligger långt över sitt historiska snitt, säger Almestad.

Stor tilltro till kvalitetsaktier

Odin Norden består av kvalitetsbolag med hög avkastning på kapital och tydliga konkurrensfördelar, vilket gör fonden robust för fortsatt god utveckling över tid. Fonden har levererat en avkastning på drygt 128 procent de senaste 10 åren (till 31 dec 2025) med en genomsnittlig årlig avkastning på 11,8 procent (1990-06-01 - 2025-12-31).

Att fonden låg efter sitt jämförelseindex förra året beror främst på Odins strategi att fokusera på kvalitetsbolag samt på en högre andel små och medelstora bolag än i referensindexet (VINX Benchmark Cap NOK NI).

– Efter flera år då likviditetsdrivna tillväxtaktier har dominerat är värderingsskillnaden mellan kvalitet och marknaden nu bland de största på två decennier. Generellt bedömer vi utsikterna för kvalitetsaktier som mycket attraktiva. Samtidigt kommer en period med lägre räntor och mer måttlig tillväxt sannolikt att gynna bolag med starka balansräkningar och stabil intjäning. Vi har nyligen genomfört en grundlig genomgång av samtliga innehav i Odin Norden och ser en betydande uppsida relativt dagens aktiekurser, säger förvaltaren.

Köpta och sålda aktier

Under det senaste året har risken i portföljen minskats genom att exponeringen mot högt värderade bolag har reducerats.

– Exponeringen mot försäkringssektorn har minskats. Vi har sålt hela innehaven i Tryg och Gjensidige. Försäkringsbolagen har genomfört betydande prishöjningar mot kunderna och hela intjäningstillväxten har kommit från dessa höjningar. Med AI blir det enklare för kunder att jämföra villkor, vilket kan leda till ökad priskonkurrens framöver, säger hon.

Bland nya innehav i portföljen finns AstraZeneca och DNB.

– AstraZeneca har en bred produkt- och forskningsportfölj inom cancer, luftvägssjukdomar, hjärt- och kärlsjukdomar samt sällsynta sjukdomar. Bolaget har många lovande projekt i sin forskningsportfölj med stor potential vid eventuella godkännanden. Med en rimlig värdering och goda framtidsutsikter ser vi detta som en attraktiv investering, säger Almestad.

Om investeringen i DNB lyfter hon fram bankens höga avkastning på eget kapital över tid samt den starka intjäningstillväxten de senaste åren.

– Även om ett lägre ränteläge sannolikt kommer att pressa räntemarginalen något framöver, tror vi fortsatt på hög lönsamhet, bland annat tack vare god kreditkvalitet och tillväxt i kapital-lätta intäkter. Givet detta, och utsikterna till betydande utdelningar och återköp, bedömer vi aktien som en attraktiv investering framöver.

Almestad understryker avslutningsvis att Odin endast investerar i kvalitetsbolag med god lönsamhet, stark konkurrensposition och en ledning som prioriterar långsiktigt värdeskapande – när marknaden erbjuder dessa bolag till en attraktiv värdering.

– Odin investerar aldrig i bolag utan intjäning och är heller inte förtjust i bolag med alltför hög skuldsättning. Bolag med hög skuldsättning och behov av nyemission skulle jag definitivt inte vilja äga i dagsläget, avslutar hon.

Odin Norden

Odin Norden, som startade 1990, är en aktivt förvaltad aktiefond som ger dig unik tillgång till nordiska kvalitetsbolag med global räckvidd. Genom att kombinera lokal kunskap med en disciplinerad investeringsfilosofi söker vi bolag som skapar långsiktigt värde.