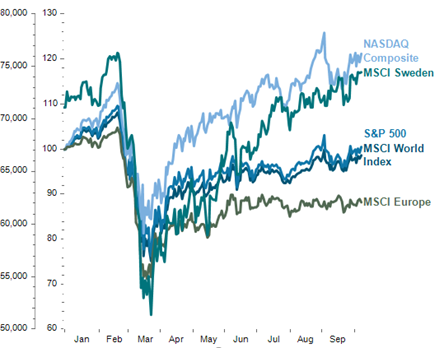

Variationen i avkastning i år är dock stor och skiljer sig markant mellan olika bolag och marknader. Som exempel är de breda amerikanska aktieindexen tillbaka till samma nivåer som vid starten av året. En korg med Facebook, Amazon, Apple, Microsoft och Google är däremot upp med över 40 procent hittills i år. Teknologibolagens starka uppgångar har lett till en historiskt extrem marknadskoncentration där topp fem nu utgör en fjärdedel av S&P 500. På andra sidan atlanten är stämningen mer avslagen. Den europeiska aktiemarknaden står i skrivande stund 15 procent lägre än i början av året. När dammet från covid-19 nu börjar lägga sig är det uppenbart vilka som har gynnats respektive missgynnats av årets dramatiska händelser i både realekonomin likväl som i aktiemarknaden.

Stark månad för våra förvärvsbaserade bolag

Under september såg vi en stark kursutveckling i våra förvärvsdrivna bolag Halma, IMCD, Diploma och IMCD. Vår tes att dessa bolag kommer att tillhöra den kategori som kommer att återhämta sig bra från krisen har hittills visat sig vara rätt. Starka balansräkningar i kombination med bra kassaflödesgenererande affärsområden har gett bolagen möjlighet att göra förvärvande fynd i dessa utmanande tider. Dessutom har en av våra mindre positioner, Burford Capital, kommit tillbaka starkt under månaden.

Revansch för Burford Capital

En god underliggande utveckling drivet av ett ökat kassaflöde, en stark ROIC samt en börsintroduktion på NYSE gjorde att Burford värderades upp under sensommaren. Efter förra årets ”short attack” från en amerikansk hedgefond verkar nu dammet lagt sig och marknadens fokus riktas återigen mot det väsentliga, dvs. Burfords unika affärsmodell och deras värdeskapande förmåga. Bolaget i sig har en unik position på en strukturellt växande marknad för finansiering av rättstvister och vi ser en stor potential i aktien över tid. Vi har valt att fortsatt behålla bolaget som ett litet innehav i fonden då osäkerheten kring aktien fortfarande till viss del dröjer sig kvar i marknaden.

Emissioner och förvärv

Två av våra innehav, British Diploma och nederländska IMCD, var under september ute på marknaden för att anskaffa kapital med syfte att finansiera genomförda förvärv. Båda bolagen har blivit rejält belönade genom en stark kursutveckling i aktierna.

IMCD är en distributör av specialkemikalier och ingredienser och är fondens största position. Under månaden deltog vi med vår andel i emissionen som syftade till att finansiera förvärvet av indiska Signet, en affär som stärker deras position inom specialkemikalier till läkemedelsföretag. Vi tror att detta kommer att skapa bra plattform för ytterligare tillväxt för bolaget. Marknaden tog emot förvärvet och emissionen med öppna armar. Dagarna efter emissionen avslutades steg IMCD’s aktiekurs med 20 procent vilket gjorde att vi var tvungna att skala ner positionen något för att inte den skulle bli för stor i fonden.

Brittiska Diploma är ett distributionskonglomerat med inriktning på tre affärsområden: life science, förpackningar och ledningar/fästen. Företaget gör nu sitt största förvärv någonsin när det går in i det amerikanska bolaget Windy City Wiring. Genom köpet möjliggör man ytterligare konsolidering av den amerikanska marknaden för lågvoltstrådar och kablar. Köpet gjordes utan en budrunda vilket fick till följd att priset därför kunde genomföras på en attraktiv nivå för Diplomas aktieägare.

Köp och försäljningar

Under månaden har vi inte genomfört några större köp eller försäljningar i fonden. Vi har för närvarande drygt fyra procent i kontanter och ett antal spännande investeringsidéer uppe för granskning som vi hoppas kunna återkomma till inom kort.

Sammanfattning

Årets händelser till följd av covid-19 har för många bolag varit en omskakande upplevelse. Samtidigt slås vi av bolagens förmåga att anpassa sig, ställa om och utnyttja de möjligheter som alla kriser oavsett ursprung ändå skapar. Ett år som 2020 är vi mer än vanligt väldigt tacksamma för vår kvalitetsorienterade investeringsfilosofi. Vårt fokus på välskötta bolag med starka affärsmodeller och starka balansräkningar har varit en utmärkt strategi i år, liksom över tid. Det ser vi inte minst under den senaste månaden som präglats av förvärv som har blivit till enbart tack vare våra innehavs starka finansiella ställningar.

Vi närmar oss sakta rapportering för tredje kvartalet. Vi ser framemot att få ta del av bolagens resultat och deras fortsatta berättelser kring detta speciella år. Även om det amerikanska valet och andra nyheter av mer geopolitisk karaktär präglar nyhetsbilden är det värt att återigen poängtera att den typen av händelser har en väldigt liten påverkan om ingen alls på aktiemarknaden förutom möjligen i det korta perspektivet. Det som styr börsutvecklingen och aktiekurserna är fortsatt bolagens vinstutveckling och summan av deras värdeskapande aktiviteter som förvärv och fortsatt tillväxt. Amerikanska presidentval och liknande händelser har vanligtvis en väldigt liten eller ingen påverkan alls i det dagliga för bolagen. Det viktigaste är fortsatt att hitta och investera i välskötta bolag med relevanta produkter och tjänster som marknaden efterfrågar mer än konkurrerande bolags erbjudanden.