Fonden och marknaden

Sentimentsförsämringen är främst driven av kraftiga prisökningar på en mängd varor och tjänster (energi, transport, mat, stål och många andra råvaror), och en ökande oro för att dessa prisökningar blir uthålliga. Prisökningarna började ta fart när hela världen plötsligt skulle öppnas upp i rask takt efter pandemins nedstängningar. Rysslands invasion av Ukraina, omfattande globala logistikflaskhalsar, nya pandemirelaterade nedstängningar i Kina, och omfattande komponentbrist har bidragit till att förvärra situationen ytterligare.

Uthålliga och fortsatta prisökningar innebär per definition väsentligt högre inflation än vad vi sett i västvärlden de senaste decennierna. Centralbankernas främsta uppgift är att säkerställa prisstabilitet (låg inflation), varför de tvingas höja styrräntorna för att dämpa efterfrågan, i hopp om att sänka inflationen och stabilisera priserna.

Stigande räntor är i sig negativt för börsen på kort sikt eftersom högre avkastning på ”riskfria” tillgångar (räntan på statsobligationer) innebär att avkastningskravet på riskabla tillgångar (t.ex. aktier) blir ännu högre. Och för att den förväntade långsiktiga avkastningen på aktier ska öka, behöver aktiekurserna sjunka i relation till bolagens intjäning (”multipelkontraktion”), vilket är exakt vad vi sett. Ironiskt nog innebär en ren multipelkontraktion att den förväntade långsiktiga avkastningen ökar, vilket förstås är positivt för en aktieinvesterare.

Den avgörande frågan är dock vad som händer med nämnaren i ekvationen – bolagens intjäning. Vi återkommer till den frågan under avsnittet om framtidsutsikter nedan.

Stockholmsbörsen

Stockholmsbörsen har drabbats hårdare än de flesta andra börser hittills i år. Vi tror att den främsta anledningen till det är att Stockholmsbörsen också haft en mycket starkare utveckling än de flesta andra börser de senaste åren, och när marknadssentimentet har vänt är det många som tar hem sina vinster och stora internationella flöden (särskilt från USA) som under de senaste åren har strömmat in i svenska bolag, har vänt hem hittills i år.

ODIN Small Cap har utvecklats sämre än Stockholmsbörsen, vilket delvis har samma förklaring som Stockholmsbörsens underavkastning jämfört med andra börser – många av våra innehav hade exceptionellt stark kursutveckling under de senaste åren, och flera av dessa har haft stora kursfall. Även om vi i flera fall minskade storleken på positionen under uppgången har det inte varit tillräckligt för att dämpa fallet tillräckligt mycket.

ODIN Small Cap har också en betydligt högre andel mindre småbolag än jämförelseindex, som har högst vikt i vad vi klassificerar som medelstora bolag, trots att det är ett småbolagsindex. Vi tror högre andel mindre bolag är positivt för den långsiktiga avkastningen, men det har varit en nackdel hittills i år eftersom mindre bolag som grupp gått betydligt sämre än börsen som helhet, även om skillnaden mot jämförelseindex inte är särskilt stor. På lång sikt tror vi fortfarande att de bästa mindre bolagen har bättre förutsättningar för att skapa långsiktiga övervärden än stora, tunga bolag, men i en fallande marknad drabbas mindre likvida aktier nästan alltid hårdare, och det är precis vad som hänt hittills i år.

Förvärvande bolag

Vi har också haft en högre andel förvärvsintensiva bolag än jämförelseindex, och generellt har dessa bolag också haft en svagare utveckling än börsen som helhet efter att ha levererat god avkastning i många år, och ett exceptionellt 2021. Precis som med mindre småbolag tror vi förvärvande bolag är ett viktigt komplement för den långsiktiga avkastningen i ODIN Small Cap. Bolag som är duktiga på att göra förvärv, som köper välskötta bolag till attraktiva priser och som framförallt är en god ägare av de bolag som förvärvas, så deras organiska intjäning ökar över tid, kommer allt annat lika skapa större fundamentala värden än bolag som saknar den förmågan.

På lång sikt och i ett ”normalt” marknadsklimat tror vi fortfarande att det kommer vara sant, och vi tror definitivt de förvärvsintensiva bolag vi äger skapar stora fundamentala värden. Men en hög andel förvärvsintensiva bolag har inneburit en kortsiktig risk för fonden – en risk som vi var väl medvetna om, men som har kostat oss hittills i år, varför vi med facit i hand borde ha viktat ner den andelen innan årsskiftet. I balansen mellan att prioritera långsiktigt värdeskapande kontra kortsiktiga kursrisker tenderar vi att prioritera det långsiktiga. På lång sikt tror vi det är nödvändigt, men det kommer tyvärr ofrånkomligen att kosta oss på kort sikt från tid till annan.

Slutligen äger vi inte några av de bolag vars aktier utvecklats allra bäst hittills i år. I de flesta fall är detta också något vi är helt komfortabla med. Många av dessa bolag är råvarubolag vars långsiktiga position och intjäningskapacitet är helt beroende av råvarupriser som är oförutsebara och varierar kraftigt (t.ex. International Petroleum som gått +100%). Andra bolag vi inte äger är exempelvis Saab (+83%) som gynnas av kriget i Ukraina, och Leovegas (+75%) som tjänar pengar på gambling och som nu köps ut från börsen. Vi vill vara stolta långsiktiga ägare av de bolag vi investerar i, och då blir vi väldigt selektiva. Vi tror det kommer löna sig på lång sikt, men hittills i år har det kostat.

Ändringar i portföljen

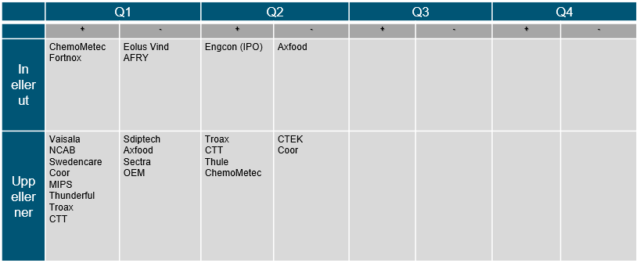

De viktigaste ändringarna vi gjort hittills i år är att vi köpt in Fortnox, Chemometec och Engcon (IPO), samt sålt ut Eolus Vind, AFRY och Axfood.

Fortnox är ett Växjö-baserat mjukvarubolaget som köptes in som nytt innehav i mars. Vi har följt bolaget i flera år eftersom det är ett av de svenska bolag med allra bäst historisk prestation, med mycket hög organisk tillväxt och god lönsamhet. Fortnox har också en enormt stark position eftersom det är navet i verksamheten till över 400 000 svenska småföretag. Den enda anledningen till att vi inte köpt in aktien tidigare har varit det höga priset, men efter en 46-procentig kursnedgång från toppen i november till botten i februari bedömde vi prislappen som acceptabel. Givet den höga värderingen stannade vi dock på en initial portföljvikt om låga 1,2% (som ökat organiskt till 1,4% vid utgången av juni), men vi tror Fortnox kommer vara en utmärkt långsiktig investering och om prislappen blir mer attraktiv ökar vi gärna positionen framöver.

ChemoMetech är ett danskt bolag som är världsledande på att räkna och analysera celler med hjälp av deras NucleoCounter-produkter. Produkterna används exempelvis för analys och bearbetning av blod från patienter med blodcancer. Bolagets historiska utveckling har varit exceptionellt god och vi bedömer positionen inför framtiden som oerhört stark. Priset är högt, men betydligt lägre än för fem månader sedan.

Engcon är världsledande på tiltrotatorer som kraftigt ökar grävmaskiners produktivitet. Bolaget har en lång historik av lönsam tillväxt, som hittills främst drivits i Norden där penetrationen kommit långt, men man har också börjat bygga positioner i många fler länder där tiltrotatorer nästan inte används idag. Det ger goda möjligheter för lönsam tillväxt under många år, även om byggbranschen kommer ha utmaningar den närmsta tiden. Vi valde därför att vara ankarinvesterare i börsnoteringen av bolaget.

Försäljningar

Eolus är ett mycket fint bolag som vi gillar men de har drabbats av ett antal större förseningar och det har inte varit möjligt att bibehålla den goda kostnadskontroll som vi hade hoppats på. Vi tror fortfarande framtiden är ljus för bolaget, men givet ökande osäkerhet valde vi att omallokera kapitalet till ChemoMetech.

AFRY såldes för att finansiera köpet av Fortnox. AFRY är ett fint och välskött bolag, som nu ser ut att ha tagit sig igenom den tuffa pandemiperioden på ett relativt bra sätt, men vi bedömer den långsiktiga potentialen i Fortnox som mer attraktiv.

Axfood såldes i samband med att Engcon köptes in. Axfood är ett mycket fint och välskött bolag som vi gärna skulle fortsätta att äga på lång sikt, men eftersom ODIN Small Cap ska vara en riktig småbolagsfond och Axfood började hamna mycket nära gränsen för när man fortsatt kan kalla ett bolag för ett småbolag, så var det den enda naturliga kandidaten att sälja för att ge plats åt Engcon.

Bidragsgivare

De svagaste bidragsgivarna hittills i år har varit CTEK och Troax.

CTEK är en av de aktier som gått sämst under året (-63 procent) och eftersom aktien hade relativt hög portföljvikt, efter en mycket stark utveckling förra året, har det varit den största negativa bidragsgivaren. Bolaget publicerade relativt svaga siffror med lägre tillväxt och fallande lönsamhet för det första kvartalet 2022. Det finns ett antal rimliga förklaringar för detta, och vi är fortfarande optimistiska till den långsiktiga potentialen i bolaget, men givet svagare fundamental utveckling än vi hade förväntat oss har vi valt att justera ned positionen något. Vid halvårsskiftet väger positionen 2,2 procent av fonden.

Troax har också haft en mycket svag kursutveckling hittills i år (-62 procent), trots att bolaget levererat godkända rapporter. De kraftigt ökade stålpriserna ökar dock deras kostnader och riskerar att sätta press på marginalerna, samtidigt som det ifrågasätts huruvida efterfrågan på deras nätgaller till logistikcenter kommer avmattas eftersom många e-handelsbolag fått det betydligt tuffare i samband med att samhället öppnas upp igen. Aktien blev också betydligt dyrare under 2020 och 2021 men efter årets kursfall är multiplarna tillbaka på ungefär samma nivåer som 2017–2019. Bolaget har fortsatt en urstark marknadsposition och en sund företagskultur enligt vår bedömning. Troax har också en mycket erfaren och kompetent ledning, varför vi inte är oroliga på lång sikt och är relativt komfortabla med nuvarande portföljvikt om 3,5 procent.

Den största positiva bidragsgivaren under det första halvåret har varit Coor, vilket är glädjande eftersom det även är fondens största innehav. Trots att aktien backat 3 procent under året är bidraget till portföljen positivt eftersom vi ökade positionen på relativt låga nivåer och har sedan har minskad den något på lite högre nivåer. Coor är ett stabilt och välskött bolag som varit en trygghet i portföljen under denna turbulenta period.

Axfood var den aktie som utvecklats starkast i portföljen hittills år (+14 procent), men eftersom det successivt blivit för stort för fonden varför vi successivt minskat och sedan sålt ut innehavet, har det positiva bidraget varit begränsat. Förutom de stora affärerna med Bergendahls och Mathem, som vi tror är mycket värdeskapande på lång sikt, så gynnas Axfood av de högre matpriserna eftersom de kan höja sina priser minst lika mycket som deras inköpskostnader ökar, vilket leder till högre intjäning för bolaget. Aktien har dock blivit klart dyrare vilket också bidrog till att vi successivt minskade positionen.

Händelser

En händelse som tagit mycket extra tid under våren är budet på Cary Group. Bolaget, som haft en mycket svag kursutveckling under året, har blivit föremål för ett offentligt uppköpserbjudande från huvudägaren Nordic Capital som tillsammans med CVC önskar att köpa tillbaka bolaget från börsen. I denna typ av situationer lägger vi mycket extra tid på att säkerställa den bästa långsiktiga lösningen för våra andelsägare. Vi är en av de större ägarna varför vi har god möjlighet att påverka utfallet eftersom vi äger bolaget i både ODIN Small Cap och ODIN Sverige.

Framtidsutsikter

Det första halvåret 2022 har i väldigt stor utsträckning handlat om makro. Makro är viktigt. Det påverkar absolut aktiekurserna och även bolagens fundamentala förutsättningar. Majoriteten av vår tid ägnar vi dock inte åt makroanalyser. Anledningen till det är inte för att vi inte tycker det är viktigt, men för att det är oförutsebart. Vi tror därför inte att det är ändringar i makrofaktorer som kommer skapa värde för våra andelsägare på lång sikt.

Vi vet inte hur långvarig den höga inflationen blir, vi vet inte hur mycket eller hur länge räntorna kommer stiga, och vi vet inte om de förväntade ränteökningarna leder till en recession.

Från slutet av förra året tills idag har så gott som alla makroprognoser varit fel. Och vi kan definitivt inte göra några bättre makroprognoser än de som ägnar sina liv åt det. Det vi försöker bli duktiga på är i stället att identifiera och investera i de allra bästa bolagen, och sedan äga dem länge. Det finns definitivt stora skillnader mellan bolag och företagskulturer. De allra bästa bolagen tror vi kommer kunna fortsätta skapa fundamentala värden alldeles oavsett makromiljö.

Inget bolag är dock immunt mot en kraftigt försämrad makromiljö. Hamnar vi i en recession kommer det vara negativt för våra bolags intjäningsförmåga också. Men om vi har gjort vår hemläxa och lyckats välja rätt bolag, så ska de inte vara överdrivet konjunkturkänsliga. Och då kommer dessa kvalitetsbolag att fundamentalt klara en recession bättre än det genomsnittliga bolaget. I pandemin såg vi flera exempel på hur snabba och anpassningsbara våra portföljbolag var när omvärlden ändrades, vilket skapade stora värden för våra andelsägare. Nu är det en ny situation, men vi tror att våra bolag har goda förutsättningar att hantera även denna miljö på ett imponerande sätt. Annars hade vi inte ägt dem.

Trots att vi har sett stora kursfall har det fundamentala värdeskapandet i våra bolag än så länge fortsatt att takta på. Och så länge det fortsätter på lång sikt är det bara en tidsfråga innan det även reflekteras i aktiekurserna. Och även om det skulle bli en mer långsiktigt tuff makromiljö så tror vi våra bolag kommer kunna överprestera. Det viktiga är att ge dem tid. Äger vi riktigt bra bolag, vilket vi är övertygade om att vi gör, så är tiden vår bästa vän.

På lång sikt är det bolagens vinstutveckling och fundamentala värdeskapande som driver avkastningen. Det är vår fasta övertygelse och det har inte ändrats av nuvarande turbulens. Vi är konsekvent långsiktiga, och ska man ha en långsiktig strategi så kommer det ofrånkomligen vara perioder då strategin inte fungerar. Det viktiga för oss är att den fungerar på lång sikt.

Vi tror att ODIN-modellen är ännu mer relevant idag än tidigare. Vi vill äga bolag med solid historik av fundamentalt värdeskapande (prestation), med stark företagskultur som ger hållbara konkurrensfördelar i strukturellt attraktiva branscher (position) och sedan vill vi investera i dessa bolag till ett attraktivt pris. Priserna började bli ganska stretchade mot slutet av fjolåret men har nu kommit ner kraftigt. Aktiekurserna kan absolut fortsätta att sjunka – det är precis lika möjligt som att de ska börja återhämta sig – men på lång sikt kommer kurserna alltid följa den fundamentala utvecklingen. Och den utvecklingen har vi fortsatt stor tro på.

Månadsrapport med siffror hittar ni här

Fonden består av små, etablerade och hållbara kvalitetsbolag främst i Sverige