Vi närmar oss så sakteliga ännu ett årsskifte i fondens tjugotvååriga historia. Även om året ännu inte är lagt till handlingarna så ser det ut att bli ett bra år för ODIN Global. Stark underliggande vinsttillväxt från våra bolag – drivet av volymtillväxt, prisökningar och förvärv – har lagt grunden för ett av fondens bästa år sedan 1999. Dessutom har många aktier värderats upp under året vilket gjort att fondens avkastning ligger före globalindex med marginal hittills i år.

Tillbaka till digitala möten

Av givna skäl har fysiska bolagsmöten tyvärr varit en bristvara de senaste åren. Och i skrivande stund verkar det tyvärr som om vi återigen kommer att behöva förlita oss på videomöten framöver. För att begränsa spridningen av den nya coronavarianten Omikron har de konferenser vi skulle ha deltagit i under december flyttats till digitala kanaler. Men vi hann träffa ett par av våra bolag ansikte mot ansikte under hösten.

Atlas Copco fortsätter att leverera

I november hade vi ett bra möte med Altas Copcos nya CFO, Peter Kinnart. Även om Peter är ny i rollen har han nästan 30 år bakom sig inom Atlas Copco. Att de kan rekrytera ledande befattningshavare internt säger något positivt om företagets kultur och långsiktiga perspektiv. Och det har otvivelaktigt varit en viktig orsak till deras historiska framgång. Förutom ett bra arbete med hållbarhet och energieffektivitet tror vi att Atlas Copco fortfarande har stora tillväxtmöjligheter. Detta gäller särskilt inom vakuumtekniksegmentet där de som en central underleverantör till världens halvledartillverkare drar nytta av trenden mot sensorer och andra chips som ingår i ett ökande antal produkter inom olika branscher.

Hög förvärvstakt över lag

Förvärvstakten har fortsatt varit hög under hösten i många av våra bolag. I november ingick bland annat amerikanska IDEX – som har en uttalad strategi att förvärva bolag med starka marknadspositioner på attraktiva nischmarknader – en affär om att köpa Nexsight för 120 miljoner dollar. Nexsight designar och tillverkar kameror, skannrar och programvara som används för att inspektera avloppsnät. Deras produkter används av både offentliga som privata kunder för att förutse och avvärja problem som kan leda till läckage och efterföljande miljöskador och passar väl in i IDEX förvärvsstrategi som befintliga verksamhet. Bland den senaste månadens bolagsresultat är det värt att lyfta fram brittiska Diploma. Bolaget distribuerar kritiska produkter och delar till en mängd olika slutmarknader. Försäljningstillväxten under det senaste året har varit imponerande stark om 46 procent (12 procent organiskt) och de har klart visat att de både hanterar utmaningarna med leveranstjänsten som bibehållen lönsamhet på ett övertygande sätt.

Hög efterfrågan skapar problem för utbudssidan

Efterfrågan i världsekonomin är fortsatt hög men utbudssidan kämpar för att hänga med. Ett exempel på det från portföljen finns i hållbara konsumentförpackningar. De senaste åren har efterfrågan på aluminiumburkar skjutit i höjden globalt i takt med att många aktörer försöker minska sin plastpåverkan. Amerikanska Ball, som är världens största producent av aluminiumburkar, har trots utökad produktionskapacitet tvingats säga nej till flera mindre kunder. Även om Ball bygger ny produktionskapacitet kommer den inte vara tillräcklig för att möta efterfrågan under 2022. Den stora efterfrågan gör därför att Ball fortsätter att höja sina priser utan att det får någon negativ effekt på de volymer som säljs.

Kanadensisk riskkapitalfond

En av våra största positioner, kanadensiska serieuppköpare Constellation Software, meddelade i november att de inrättat en egen riskkapitalfond som ska investera i nystartade företag med potential att stå på egna ben. Ledning och anställda i de bolag som fonden ska investera i kommer att bli betydande aktieägare samt incentiveras baserat på den utveckling som skapas. Fondens mål är att utveckla nya processer för organisk tillväxt som så småningom kan rullas ut i andra bolag som ägs av Constellation Software. Vi gillar upplägget och det entreprenörskap som det främjar.

Sälj i Compass Group

Under november valde vi att helt avyttra vårt innehav i brittiska Compass Group, som varit ett av våra mindre innehav det senaste året. Vi investerade i bolaget för fyra år sedan men utvecklingen för aktien har varit platt. Compass är en av världens ledande matsalsoperatörer och har fortfarande många av de kvaliteter vi letar efter men sammantaget var detta en felinvestering. Under de senaste två åren har bolagets långsiktiga tillväxtmöjligheter försämrats främst till följd av pandemin. En mer flexibel arbetsdag med ökad användning av hemmakontor kommer sannolikt att leda till ett förändrat upplägg för många företagsmatsalar. Vi väljer att kliva av.

Uppdelningen på aktiemarknaden fortsätter

På bolagsnivå märks inte mycket av omikron bortsett från att fysiska möten ersätts med digitala. Fortsatt vinsttillväxt, förvärv och prisökningar dominerar. Värt att återigen betona är att den uppdelning mellan bra och mindre bra bolag som pandemin gav upphov till på aktiemarknaden fortsatt råder – dvs. bolag som var i en svag position innan pandemin samt de som av olika skäl påverkats negativt, dras alltjämt med utmaningar och svårigheter.

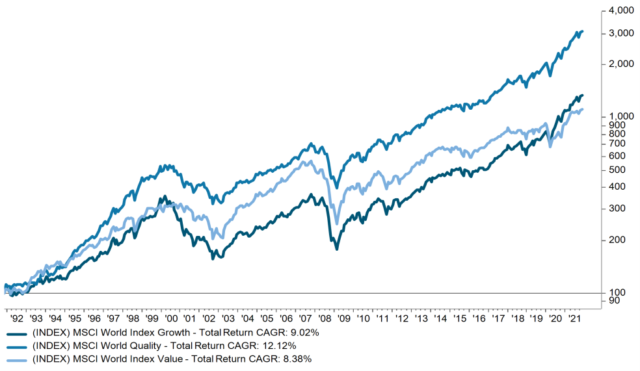

Kvalitetsbolag med låg skuldsättning, starka marginaler och positioner med fin tillväxt har däremot fortsatt att leverera och har i de flesta fall flyttat fram sina positioner inte minst genom förvärv. Pandemin har visat på vikten av ’stock-picking’ men framför allt att den gamla devisen om att bra bolag ofta fortsätter att vara bra (och bli ännu bättre) alltjämt stämmer. Men egentligen är det inget nytt, kvalitet har över tid varit en oöverträffad investeringsstil (se graf ovan) och lär så förbli.