2021 var ett bra år för ODIN USA, både absolut och relativt. Det är nu 5 år sedan vi startade ODIN USA, hösten 2016. Fonden startades med en genomarbetad portfölj bestående av solida bolag som kombinerar starka marknadspositioner, hög avkastning på kapital och goda tillväxtmöjligheter. ODIN USA är en aktiv och koncentrerad aktiefond. Aktiv i meningen att vi avviker mycket från indexet. Koncentrerad genom att vi har ett litet antal positioner och vill investera så mycket som möjligt i våra bästa idéer. Koncentration och en hög aktiv andel innebär också att fonden kommer att fluktuera jämfört med referensindexet.

I stället för att titta på ett enskilt års avkastning är det lämpligare att bedöma fonden utifrån följande faktorer:

- våra investeringsprinciper

- beslutsprocess som grund för att fatta bra beslut över tid

- positionering av fonden

Vi tror att vi är väl positionerade för att generera överavkastning på lång sikt baserat på ODIN-modellen, få och välgrundade beslut, en lång investeringshorisont och kontinuerlig reflektion och analys som viktiga ingredienser för oss som långsiktiga investerare. På ODIN är vi fast beslutna att investera i bra, solida bolag under flera år och delta i resan för de bolag vi äger.

Om vi går tillbaka till årskommentaren för 2016 kan vi läsa att det – inte utan anledning – var kopplat till en viss spänning med fondens start. Grundliga förberedelser gjordes innan vi startade fonden, men då marknaden hade haft starka börsuppgångar under flera år, räntorna var rekordlåga och vi var mitt i en polariserande valkampanj, där Trump till slut drog det längsta strået. Som investerare finns det alltid något att oroa sig för.

Det finns en viss spänning på marknaderna även idag, och om hur det ska bli framöver. Det är nu två år sedan vi fick den första informationen om coronaviruset. Föreställ dig en tidsmaskin som tar dig tillbaka till mars 2020 där skulle någon berätta för dig, med facit i hand, om vad som skulle hända under de kommande två åren. Du hör att under de kommande två åren kan du förvänta dig minst två års pandemi, inklusive tuffa åtgärder och flera perioder av avstängningar. Du kan också förvänta dig en polariserande amerikansk valkampanj, Capitol-stormning, leveransutmaningar, växande oro för stigande inflation, centralbanksstimulanser och låga räntor. Till sist slänger personen också in att du kan förvänta dig ökade geopolitiska spänningar relaterade till både Kinas relationer med Taiwan och Rysslands förbindelser med Ukraina. Men personen säger också att alla dessa utmaningar kommer att kombineras med nya börsrekord i USA och på andra internationella börser. Skulle någon berättat detta innan det hände skulle det vara naturligt att reagera med att det som låter som en sensationell, och rätt otrolig, kombination.

Detta illustrerar dock några viktiga faktorer. För det första illustrerar det hur svårt det är att översätta makrodata och politiska händelser till faktiska investeringsbeslut. Även om du känner till resultaten i förväg, Om du hade suttit med facit i hand i mars 2020, och föreställt dig alla ovannämnda utmaningar, då hade det kanske varit frestande att vara utanför marknaden under de kommande två åren. Det finns extremt många osäkra variabler som påverkar ekonomin. Därför är det utmanande att fatta beslut baserade på makrodata och en viss marknadssyn. Enligt vår mening innebär sådana beslut extremt många osäkra variabler som påverkar i olika riktningar. Det gör det hela sårbart och upplagt för att ta fel beslut.

För det andra visar det att vilken tid som helst kan uppfattas som osäker. Ta exempelvis den avlidne amerikanske investeraren Shelby Davis, som började sin investerarkarriär vid 38 års ålder. Att han var så pass gammal är i sig motiverande. Han började 1947 med 50 000 amerikanska dollar. Vid hans död 1994 hade summan växt till 900 miljoner dollar. Han var en långsiktig investerare och flera av företagen ägde han från tidigt i sin karriär fram till sin död. Det mest imponerande är dock de marknader han var tvungen att hantera. Han investerade sig genom nio lågkonjunkturer, tre krig, ett presidentmord, 34 år av stigande räntor, 18 år med fallande räntor, inflation och en rad korrigeringar. Detta visar att livet som långsiktig sparare till stor del handlar om att hantera och acceptera den osäkerhet som finns på aktiemarknaden. Fluktuationerna i det korta perspektivet är det pris du som sparare och investerare betalar för att uppnå avkastning på lång sikt. Aktiemarknaden rör sig inte som en rak linje.

Enligt vår erfarenhet är det svårt att utnyttja marknadstiming. Därför lägger vi vårt fokus på att hitta solida bolag med starka marknadspositioner som har möjlighet att återinvestera i sin egen verksamhet och därmed växa. Vi vill att dessa bolag ska ledas av personer som kan hantera de förutsättningarna på ett bra sätt. Med tiden anser vi att det är ett förnuftigt tillvägagångssätt som också kan tillämpas i svåra tider, eftersom solida företag i många fall kommer starkare ur kriser.

Fonden kan delas in något i fyra kategorier:

- Förvärvsdrivna företag

- Plattformsföretag

- Marknadsledare tar marknadsandelar

- Nischbanker

I den tidigare kategorin hittar vi bolag som växer genom förvärv. Antingen genom att konsolidera och rulla upp väldigt fragmenterade slutmarknader, eller genom att ha en befintlig centraliserad plattform som består av ett huvudkontor som huvudsakligen spenderar tid på kapitalallokering med decentraliserade dotterbolag. Exempel på sådana företag är Roper, HEICO, Site One och Thermo Fisher. Dessa bolag verkar i olika branscher och det finns vissa skillnader mellan dem, men det gemensamma inslaget är att de använder en stor del av sitt fria kassaflöde för att köpa andra företag och att förvärv är en struktur och integrerad del av företagens strategi.

Inom kategorin plattformsföretag äger vi bolag som har dominerande marknadspositioner på sin marknad. Exempel på sådana företag är Alphabet, S&P Global, Intercontinental Exchange , Microsoft och Visa. Dessa företag är också olika, men den gemensamma nämnaren är att dessa företag erbjuder produkter och tjänster som utgör en digital infrastruktur i en modern ekonomi och som är oumbärliga i en digital vardag. Andra företag, människor och institutioner är beroende av de här företagens tjänster och produkter.

Den tredje kategorin kan beskrivas som företag som redan har starka marknadspositioner men fortsätter att ta marknadsandelar. Dessa marknadspositioner har etablerats under flera år. Exempel på sådana företag är Marsh&McLennan, Sherwin Williams, Ball och Home Depot. De företagen verkar ofta på mer konsoliderade marknader, men de kan fortsätta sina framsteg och sakta men säkert ta marknadsandelar över tid.

Vi äger också två banker, First Republic och Hingham Institutions for Savings, som vi tror har affärsmodeller som kompletterar varandra. First Republic Bank kombinerar en stark inlåningsbas med exceptionell kundservice baserad på personlig service till välbärgade kunder, kompetenta medarbetare och ledning samt starka kundrelationer. Hingham fokuserar på enkla, traditionella banker riktade mot fastighetslån, extremt kostnadsfokus, förnuftig kapitalallokering och en förvaltning med betydande ägande. Det är två olika kulturer som är väl positionerade för fortsatt lönsam tillväxt.

Bidragsgivare

Avkastningen under ett enskilt år kan svänga en hel del. Kortsiktiga kursrörelser är därför något vi inte lägger så mycket energi på. Marknadens uppfattning av företagen kan förändras under ett enskilt år. På lång sikt är det företagens resultat som driver aktiekurserna. Om vi aggregerar utvecklingen för alla bolag i fonden i amerikanska dollar ser vi att den totala vinsttillväxten var 7 procent för 2020. För 2021 förväntas den aggregerade vinsttillväxten bli 23 procent. För nästa år väntas vinsttillväxten bli 11 procent. Detta visar att vi har en portfölj av företag som är motståndskraftiga och kan växa, även i utmanande tider. Det är glädjande att se att det har varit få negativa bidragsgivare till fondens avkastning i år.

Positiva bidragsgivare

Alphabet varden största bidragsgivaren till fondens avkastning 2021. Under 2020 minskade många annonsörer sina annonsbudgetar, vilket hade en negativ inverkan på Alphabet. Googles ägare har därför dragit nytta av det faktum att annonsörer har ökat sina annonsbudgetar i linje med ljusare utsikter för ekonomin under 2021. Onlinemarknadsföring är viktigt för att locka kunder både online och i butik. Marknadsföring via Googles sökmotor, YouTube eller andra Google-kanaler är idag en viktig del av företagens marknadsföringsstrategier och är på många sätt ett oumbärligt verktyg i en modern digital ekonomi.

På andra plats kommer Accenture, som också varit en stark bidragsgivare till fonden i år. Accenture har utvecklats väl under pandemin och ser en stark efterfrågan på sina tjänster. Accenture drar nytta av att digitaliseringen av kundernas verksamheter måste ske snabbare och att det är nödvändigt för kunderna att investera i tekniska lösningar för att de ska vara konkurrenskraftiga. Kunderna kommer till Accenture eftersom de ser företaget som en strategisk partner och en nödvändig rådgivare för att hantera dessa förändringar. Kunderna värdesätter att Accenture har kompetenta medarbetare, ett starkt varumärke samt bred och djup kunskap. Detta resulterar i en stark försäljningstillväxt och vinsttillväxt. Kombinationen med en kapitallätt affärsmodell som genererar ett starkt fritt kassaflöde ger bolaget flexibilitet att göra förvärv, investera i verksamheten eller ge till aktieägarna genom utdelningar eller aktieåterköp. Accenture har varit en god bidragande orsak till fondens utveckling.

Thermo Fisher är i år liksom förra året också på prispallen när det gäller bidrag till fondens avkastning. Vi har investerat i Thermo Fisher utifrån att bolaget agerar som en one-stop-shop genom sin breda produktportfölj som de säljer mot attraktiva slutmarknader inom läkemedel, genforskning, klinisk forskning och olika typer av analysaktiviteter. Stark organisk tillväxt i kombination med förvärv av ny teknik som kan säljas till befintliga kunder har resulterat i ett starkt värdeskapande över tid. Under året höjde bolaget sina tillväxtambitioner på medellång sikt och genomförde även ett stort förvärv av PPD, vilket stärker bolagets position inom biopharma.

Negativa bidragsgivare

Under 2021 har vi haft få bolag som bidragit negativt till fondens avkastning. De svagaste bidragsgivarna har varit Frontdoor, Metronic och Ball.

Fondens svagaste under 2021 var Frontdoor. Vi investerade i Frontdoor i slutet av förra året. Företaget erbjuder en prenumerationsbaserad tjänst som innebär att Frontdoor skickar en reparatör till ditt hem om något i ditt hus går sönder. Typiska saker som företaget tar hand om är uppvärmning, ventilation, luftkonditionering, VVS, liksom apparater som kylskåp, tvättmaskiner och diskmaskiner. Frontdoor säljer sina tjänster direkt till kunderna, ofta när husen köps. Detta gjorde också Frontdoors tjänster populära till och med 2020 när fler människor tillbringade mer tid hemma, samtidigt som företaget utnyttjade de gynnsamma priserna för digital annonsering. Den nya ekonomin och den mer normala aktiviteten har lett till en nedgång i efterfrågan på sådana tjänster, samtidigt som färre personer har anmält sig till en sådan tjänst i samband med bostadsköp. Dessutom har de haft utmaningar med lanseringen av de nya produkterna och byte av e-handelsplattform. Kombinationen av dessa faktorer har resulterat i en minskning av antalet abonnenter. Ledningen har dock kommunicerat att de värsta utmaningarna är över.

Vi tror fortfarande på att Frontdoor växer i segmentet där de säljer direkt till kunden. Det här är tjänster som människor, särskilt yngre, vill ha för att hantera de problem som uppstår när man äger ett hus. Företaget har en affärsmodell som ger ett starkt kassaflöde, vilket har gjort det möjligt för dem att minska sin skuld under de senaste tre åren. Det ger flexibilitet och möjligheter framöver. Vi ser det som positivt att ledningen inser problemen och fortsätter att investera i att sälja tjänsten direkt till kunderna. Vi har utnyttjat svagare priser under hösten för att köpa fler aktier.

Medtronic har också bidragit negativt till fondens avkastning under 2021. Vi har ägt Medtronic sedan fonden startade. Bolaget gick samman med Covidien 2015 och är en global marknadsledare inom utveckling av medicinteknik och utrustning. I slutet av 2021 fick Medtronic ett visselblåsarbrev från amerikanska hälsomyndigheterna, FDA, i samband med en inspektion vid en av företagets produktionslokaler för diabetesprodukter gällande vissa produkter, inklusive insulinpumpar och tillhörande produkter. Medtronic meddelade att man kommer att vidta nödvändiga åtgärder för att ta itu med detta, men sade samtidigt att man förväntade sig ett svagare resultat för diabetessegmentet. Bolagets aktiekurs reagerade negativt på detta.

Sådana incidenter, i form av krav på förbättringar, senareläggningar och produktåterkallelser, är en underliggande risk för företag som Medtronic. Även om detta har skapat en negativ prisreaktion på kort sikt, tror vi att denna händelse specifikt har liten långsiktig inverkan på Medtronic. Bolaget bör vara väl positionerat för att lansera nya produkter över tid, samtidigt som de har en diversifierad produktportfölj, starka marknadspositioner som ger ett bra och hållbart kassaflöde i kombination med en attraktiv prissättning som gör det till en investering med defensiva egenskaper.

American Ball har också varit svag under 2021. Ball upplevde en stark efterfrågetillväxt under 2020 när barer och restauranger stängde och öl- och läskkonsumtionen flyttades till butikerna. Även om tillväxttakten har sjunkit något under 2021 ökar efterfrågan fortfarande. Som världens största producent av aluminiumburkar måste Ball nu investera i ny produktionskapacitet för att möta den ökade efterfrågan. De överför också kostnaden för högre aluminiumpriser till sina kunder. Högre arbets- och transportkostnader kommer också gradvis att prissättas i Balls produkter.

Marknaden har förmodligen legat lite på is med tanke på stora investeringar i nyproduktion, liksom kostnadsinflation. Historien har visat oss att Ball har en hög avkastning på sina investeringar i nyproduktion, och att rationell prissättning i branschen gör det möjligt för Ball att vidarebefordra inflationskostnaderna till sina kunder.

Förändringar i portföljen

Under 2021 har vi gjort 4 köp och 2 försäljningar i fonden.

Köp

Under maj investerade vi i W.W. Grainger. Grainger är en distributör av produkter som omfattas av beteckningen MRO (maintenance, repair and operations). Det vill säga produkter som används i det dagliga livet i olika tillverkningsföretag, institutioner som sjukhus och skolor, av transportföretag etc. Det kan vara allt från verktyg till säkerhetsutrustning till skruvar och muttrar. Grainger är en distributör med solida marginaler, vilket återspeglar värdet av den tjänst de tillhandahåller sina kunder.

Den långsiktiga tillväxtdrivaren för Grainger är stora kunders konsolidering av sina inköp till en eller några få stora aktörer. Det innebär att mindre, lokala företag blir utkonkurrerade. Fördelarna för kunderna är att de inte behöver ha ett stort lager av alla saker de potentiellt kan behöva i sin dagliga verksamhet. Grainger kan båda erbjuda ett brett produktsortiment i sitt lager, samtidigt som de erbjuder kunderna teknisk hjälp, med tanke på att de ofta begär produkter med exakta tekniska specifikationer. Genom att kombinera ett brett produktsortiment, teknisk produktkunskap, snabb leverans av kundservice och utmärkta digitala lösningar ger det Grainger en konkurrensfördel jämfört med konkurrenterna, som är små lokala distributörer och Amazon.

Under juni investerade vi i Etsy, som driver en marknadsplats där hobbyister och småföretag säljer handgjorda, hemlagade och skräddarsydda produkter till privatpersoner. På Etsys marknadsplats handlas produkter i flera olika kategorier som möbler, dekoration, kläder, accessoarer, samlarobjekt etc.

Vi har investerat i Etsy eftersom vi tycker att företaget har en unik varumärkesposition som skiljer sig från konkurrenterna. Vi tror att pandemin har accelererat tillväxten och stärkt företagets position i takt med att nätverket har expanderat både i antal säljare och köpare. För det första tror vi att Etsy gradvis blir en mer återkommande del av köpprocessen för kunder. För det andra anser vi att tillväxtmöjligheterna under de närmaste åren är goda till följd av att de verkar på en stor marknad. För det tredje kan företaget öka sina rörelsemarginaler över tid när nätet skalar och de fasta kostnaderna som andel av intäkterna fortsätter att minska. För det fjärde har en sådan plattform fördelen att företagets marknadsposition och värdeskapande kommer att förbättras när nätverket blir större.

Under september investerade vi i den familjeägda banken Hingham Institutions for Savings. Hingham är en av de äldsta bankerna i USA, grundad 1834. Banken ägs och drivs av andra och tredje generationen av familjen Gaughen. Idag är Robert Gaughen Jr. vd för banken och hans son, Patrick R. Gaughen, som är COO, ansvarar för verksamheten. Denna gren av familjen äger cirka 15 procent av banken, medan andra delar av familjen också har en betydande andel.

Vi har investerat i Hingham eftersom företaget fokuserar på enkel, traditionell bankverksamhet genom att ge traditionella fastighetslån till privat- och egenföretagare. Expansion sker geografiskt, inte genom att ta högre kreditrisk eller erbjuda andra typer av lån, vilket har resulterat i låga kreditförluster. Samtidigt är kapitalallokering en genomgående del av organisationen. Ledningen tänker som investerare och aktieägare eftersom de främst kompenseras av ett bra långsiktigt värdeskapande som leder till god kursutveckling över tid. Ledningen har varit engagerad i banken sedan början av 1990-talet och har lång erfarenhet från bankverksamhet. De har ett starkt kostnadsfokus, där de kontinuerligt sänker kostnaderna, onödig tid och tidskrävande processer, vilket gör dem till en av USA:s mest kostnadseffektiva banker. Det viktigaste för en bank är oavsett hantera risken och se till att lån återbetalas. Detta tros vara fallet i Hingham, vilket illustreras av följande uttalande: ”Balansräkningstillväxt hos Hingham måste vara säker och måste vara lönsam, i den ordningen”.

Vi använde det fjärde kvartalet för att successivt bygga en position i Transcat. Transcat driver två segment – distribution och service. Inom distributionssegmentet säljer de test- och mätutrustning till reglerade branscher inom hälsa och industri. Inom servicesegmentet utför de service och kalibrering av sådana tester – och mätinstrument genom en bas av tekniker. Inom distributionssegmentet säljer de test- och mätutrustning till reglerade branscher inom hälsa och industri. Denna kombination ger en kompletterande verksamhet som är positiv för att locka kunder.

Vi anser att Transcat har en stark marknadsposition genom att kombinera distribution och service. Reglerade slutmarknader kräver kalibrering, till exempel omfattas stora läkemedelsföretag av krav på regelbunden kalibrering och service av instrumenten så att dessa fungerar inom fastställda standardvärden. Det kräver repetitiv kalibrering, vilket i sin tur ger återkommande intäktsströmmar. Ledning och andra nyckelpersoner kombinerar lång erfarenhet med ägande i bolaget. Vi gillar ledningens satsning på servicesegmentet och att de fortsätter att investera där, både organiskt och genom förvärv. Kombinationen av en stark marknadsposition, en skicklig förvaltning och återinvesteringar med hög avkastning på kapital gör att vi tror att Transcat är väl positionerat för att växa lönsamt under många år framöver.

Försäljning

Under första kvartalet sålde vi slut på A.O. Smith, en av tre ledande tillverkare av varmvattenberedare och värmepannor i USA. Detta är en konsoliderad marknad där tillväxten delvis drivs av byggandet av nya hus, men främst av byte av gamla varmvattenberedare i befintliga hus. A.O. Smith har också ett företag i Kina, där tillväxten har varit mycket högre än i USA. I Kina har företaget sålt produkter som har betraktats som premiumprodukter.

Sedan vi investerade i bolaget i november 2018 har tillväxten i Kina mattats av till följd av att marknadstillväxten drivits mer av lågprissegmentet, där A.O. Smiths position inte är lika stark. Baserat på kombinationen av långsammare tillväxt i Kina och en amerikansk marknad med mer blygsamma långsiktiga tillväxtutsikter har vi valt att sälja och fokusera på investeringsidéer med bättre långsiktiga tillväxtutsikter.

Under september sålde vi samtliga aktier i Wells Fargo. Det kan vara vettigt att spendera lite mer spaltutrymme på just den försäljningen, som vi också nämnde i månadskommentaren för september. Våren 2017 köpte vi våra första aktier i Wells Fargo. Anledningen till vår investering var att vi tyckte att banken hade en konkurrensfördel baserad på en stark inlåningsbas och ett brett filialnätverk. Vi ansåg att Wells Fargo var väl positionerat för att dra nytta av högre räntor som skulle resultera i högre räntemarginaler, till följd av en stor andel inlåning som inte var räntebärande. Wells Fargo var också kända historiskt för att ha en mer konservativ kreditkultur och var mindre exponerade mot investment banking och kapitalmarknaden jämfört med andra, större banker. Samtidigt ansåg vi att Wells Fargo ändå var väl positionerade och skulle ge en acceptabel avkastning om räntorna förblev låga. Vi tänkte att det var en situation som kännetecknades av att om vi fick rätt var det ett bra resultat, och om vi hade fel skulle det ändå vara ett acceptabelt resultat.

Under de mer än fyra år vi har ägt aktien kan vi dra slutsatsen att Wells Fargo inte utvecklades som planerat och att det har varit en av de svagaste bidragsgivarna till fonden. Under en sådan tidsperiod är det dock viktigt att vara medveten om att det är marknadens uppfattning om företaget som driver avkastningsresultaten. Det tar längre tid innan det är möjligt att sätta ett likhetstecken mellan värdeskapande i bolaget och aktiekursen. På 15-20-år kommer det att finnas ett samband mellan de resultat bolagen skapar och den avkastning vi får som aktieägare. Med andra ord, på riktigt lång sikt ljuger inte aktiekursen. I detta sammanhang är det viktigt att nämna att värdeskapandet på Wells Fargo historiskt har varit bra, men det har varit svagt under de år vi ägt aktien. Företaget har stått inför stora organisatoriska utmaningar under den perioden.

När vi investerade i bolaget 2017 hade banken nyligen haft en försäljningsskandal som påverkade bankens rykte negativt. Det blev känt att Wells Fargo hade skapat falska konton i kundernas namn utan deras samtycke. Skälet till det var ett belöningssystem som belönade anställda baserat på antalet nya produkter de sålde till befintliga kunder. Ett starkt tryck från ledningen att nå årliga prestationsmål ledde till beteende från medarbetare som inte var i kundens intresse. Detta fortsatte i en negativ riktning efter att vi investerat i bolaget, vilket i sin tur fick Fed att under 2018 begränsa hur stor balansräkningen i Wells Fargos kunde bli. I en bank är det balansräkningen som driver resultatet och det innebar därför en gräns för hur mycket företaget kan växa. FED:s begränsning innebär att Wells Fargo inte kan växa mer än till den nivå de låg på 2017.

När vi gjorde vår analys av Wells Fargo 2017 pekade vi på deras försäljningsskandal som en ansenlig risk för vår investering. Den utvecklades tyvärr i en negativ riktning efter att vi investerat och banken hamnade så småningom på vår observationslista på grund av skandalen. Banken har gjort framsteg och det sker positiva förändringar och den nuvarande ledningen har tagit på sig arbetet med att genomföra de nödvändiga förändringarna.

Vad vi underskattade i det här fallet var:

- omfattningen av försäljningsskandalen

- betydelsen den har haft för organisationen

- hur lång tid det har tagit att genomföra förändringar efteråt

Vi valde också att rösta emot några av styrelsens förslag på årets bolagsstämma, till exempel att rösta emot den ersättning som ges till vd. Vi bedömde den totala nivån som hög och att ersättningen inte var tillräckligt kopplad till de uppnådda resultaten. Dessutom röstade vi för ett aktieägarförslag om att en rapport ska utarbetas som visar omfattningen av incitamentsprogram för bankens anställda, eftersom detta tidigare har visat sig leda till riskfyllda beslut.

Vi anser att Wells Fargo går åt rätt håll, men vi underskattade de problem som banken står inför och hur lång tid det skulle ta att städa upp. Vi anser att Wells Fargo fortfarande har en stark konkurrensposition på den amerikanska marknaden, men vi är osäkra på om de har en organisationskultur som kan hantera denna konkurrenskraft på ett bra sätt som bidrar till ett positivt värdeskapande.

Vi anser att det är ett förnuftigt beslut att sälja våra aktier, särskilt med tanke på att vi investerade i Hingham, vilket vi anser vara en mer attraktiv investering på lång sikt. Wells Fargo kan mycket väl komma att leverera god avkastning under de kommande fem åren när de restriktioner som företaget har varit föremål för hävs. Vissa av våra beslut kan sluta som felaktiga, men vi anser att vår investeringsfilosofi, processen och vårt ramverk utgör en bra utgångspunkt för att summan av de beslut vi tar över tid leder till goda resultat.

Utsikterna

Vi vet inte åt vilket håll börsen kommer att gå framåt. Om det är något som de senaste två åren har visat så är det hur svårt det är att förutsäga den kommande marknadsutvecklingen. Det är därför vi överlåter det till andra.

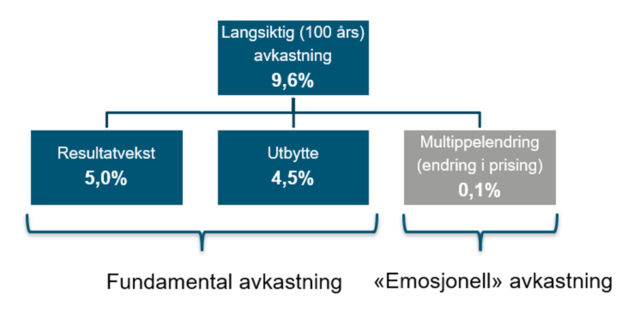

Vad vi däremot vet är vad som driver aktiemarknaden på lång sikt. I sin bok Financial Physics bryter Dr. Rama Rao ner den långsiktiga avkastningen på den amerikanska aktiemarknaden till tre faktorer.

Dessa tre faktorer är:

- vinsttillväxt i bolaget

- direktavkastning i form av utdelningar

- prisförändring

De två förstnämnda faktorerna kan beskrivas som grundläggande faktorer, medan den sista är en känslomässig faktor. Ju kortare tidshorisont man har, desto viktigare roll spelar den känslomässiga faktorn, nämligen marknadens ”humör”, in i vilken avkastning man får. På lång sikt är det företagens förmåga att betala utdelningar och öka resultaten som driver aktiekurserna. Utifrån detta har vi en grundläggande princip som ligger till grund för våra investeringsbeslut, nämligen att vi letar efter företag som kan växa lönsamt. Lönsam tillväxt består av två viktiga byggstenar. Den ena är en god avkastning på investerat kapital, det vill säga lönsamhet. Den andra är förmågan att återinvestera vinsten för att öka det framtida kassaflödet.

Det är vår utgångspunkt vid bedömningen av eventuella investeringar i fonden. Vårt arbete ligger i att hitta och investera i företag som har goda förutsättningar att växa lönsamt under lång tid. Vi strävar ständigt efter att hitta idéer som kompletterar den befintliga portföljen. Endast ett fåtal av de bolag vi analyserar hamnar i portföljen. En av de viktigaste sakerna vi gör är att säga nej till riskfaktorer vi inte gillar.

Vi kan inte kontrollera hur marknaden går eller våra företags avkastning. Men vad vi kan kontrollera är att ha en process som säkerställer att:

- vi har bolag av god kvalitet i portföljen och fortsätter att hitta solida bolag som har goda möjligheter och stor sannolikhet att skapa värde på lång sikt

- vi väger ihop dessa förnuftigt och sätter ihop till en heltäckande portfölj

- vi har tålamodet att kombinera de två ovanstående faktorerna

Även om vi fattar ett beslut om att investera i ett företag krävs upprepade beslut för att hålla dessa bolag kvar i portföljen. Det kan beskrivas som aktiv långsiktighet. Aktiv, i den meningen att vi följer upp att de bolag vi investerat i utvecklas enligt vår investeringstes. På lång sikt, genom att låta värdeskapande i bolagen ha den tid som krävs för att skapa aktieägarvärde. Det är denna kombination över tid som ger ränteeffekten av att investera långsiktigt i bra, motståndskraftiga företag som kan växa lönsamt under långa tidsperioder.

Vi är nöjda med positionering av ODIN USA och anser att de bolag vi valt har goda förutsättningar för att skapa värde under de närmaste åren. Fördelen med att investera i bra företag som växer lönsamt är att tiden arbetar med dig.