Vad är ett kvalitetsbolag?

Ställer du frågan om vad som är ett kvalitetsbolag kommer du att få olika svar från olika investerare. Vissa kommer att hävda att hög marknadsandel är ett tecken på kvalitet, medan andra kommer mena att starka balansräkningar är det viktigaste. Många investerare kommer även hävda att kvalitet inte spelar någon roll så länge de köper bolaget till ett tillräckligt lågt pris. På ODIN menar vi att kvalitet är viktigt och att kvalitet till syvende och sist handlar om företagens möjlighet att skapa värde för sina aktieägare över tid.

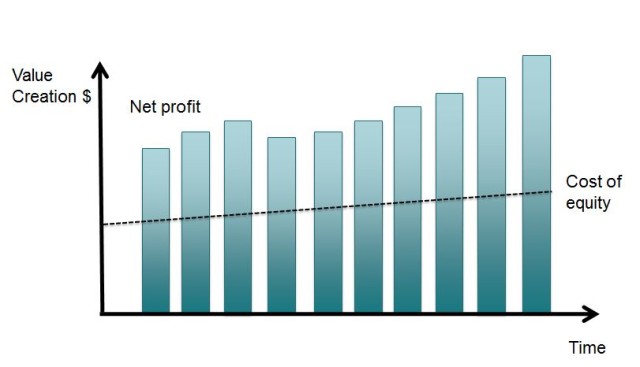

Hur skapar företagen värde för aktieägarna?

Genom att skapa värde menar vi att ett företag har förmågan att växa med god avkastning på investerat kapital. Detta kännetecknar företag som har en eller fler konkurrensfördelar gentemot sina konkurrenter. Dock får vi inte förväxla detta med tillväxt. Det räcker inte att växa så länge avkastningen på kapitalet är svag. Ett företag kan relativt enkelt växa genom att be om mer kapital från ägarna för att expandera produktionen, men så länge tillväxten sker med svag avkastning på kapitalet så skapas inte värde.

ODIN Global

Fonden ODIN Global består av företag som skapar värde till sina aktieägare. Innehaven i fonden har en aggregerad avkastning på eget kapital över 20 procent, sammantaget med cirka 10 procent ökning av resultaten under 2014 skapas det värde i fonden. P/E för fonden är på 17,9 när vi ser till 2014-estimaten. Våra 3 största innehav i fonden; software leverantören Oracle, ingrediensproducenten Kerry och konsumentvarubolaget Henkel handlas på P/E nivåer på respektive 13, 19 och 17. Som de allra flesta globala konsumentbolag idag handlas de två sistnämnda bolagen på runt 20 gånger nettoresultatet.

Vad är ett rimligt pris?

På många globala konsumentvaruföretag har värderingarna stigit de senaste 3-5 åren. I kölvattnet av finanskrisen har investerare sökt efter ”trygga hamnar” med förutsägbara resultat och bra utdelning. Flera av dessa företag har historiskt haft en stark förmåga till att återinvestera sitt kassaflöde och skapa en god kombination av starkt resultattillväxt och god avkastning på kapitalet. Det blir därför centralt för dessa företag att skydda sin konkurrenskraft över tid

Innan vi konstaterar om de tre företagen vi nämnt tidigare är ”dyra” eller ”billiga” kan det vara lärorikt att se till historien. Om vi går 20 år tillbaka i tiden och ser vad du kunde betalat för dessa tre företag under 1994 för att få en marknadsmässig avkastning (MSCI World Index) är svaren överaskande.

Hade du betalat 73 gånger resultatet för Kerry 1994 hade du fått samma avkastning som MSCI World Index under 20 år framåt. På samma sätt gäller ett P/E på 63 för Henkel och ett P/E på skyhöga 282 för Oracle.

Detta ska givetvis inte tolkas som att en investerare kan betala vad som helst för hög kvalitet. Analysen av dessa bolag ligger nog snarare i värderingen av om Kerry, Henkel och Oracle kan fortsätta växa med god avkastning på kapitalet under de kommande åren. Det är en mycket viktigare bedömning än om det är rätt att betala 16, 17 eller 18 gånger resultatet för dessa företag.

Skrivet av: Oddbjørn Dybvad, Senior Portföljförvaltare